영업이익 4263억원·부채 2567억원↓…담배‧홍삼 쌍두마차 실적 견인

◇ 나아진 재무구조…부채는 2567억원 줄어

KT&G 3분기말 재무상태는 지난해 말보다 좋아졌다. KT&G 자본은 지난해 말 6조 2754억원에서 3분기말 6조7032억으로 늘었다. 반면 지난해 말 2조3978억원이던 부채는 3분기 2조 1411억원으로 줄었다. 3분기에만 부채가 2567억원이 줄었다. 이 덕에 KT&G 부채비율은 지난해 말 27.6%에서 올해 9월말 24.2%로 낮아졌다.

구체적으로 뜯어보자. KT&G는 지난해 말과 비교해 1년 이내 갚아야 할 유동부채가 약 3167억원이나 줄었다. 지난해 말 2063억이던 단기차입금은 3분기말 750억원으로 눈에 띄게 감소했다. 미지급 법인세와 미지급 담배소비세가 각각 1000억원 가까이 줄어든 게 효과를 냈다. KT&G가 부담해야 할 법인세‧담배소비세가 크게 줄었다. 다만 2년 전(2592억원)에 비해서는 여전히(6824억원) 갈 길이 멀다.

만기 1년 이상인 비유동부채는 소폭 늘었다. 지난해 5261억원에서 올해 5862억원이 됐다. 미래에 지급할 것으로 예상되는 퇴직급여를 현재가치로 재측정한 순확정급여부채가 300억원 늘어난 게 영향을 끼쳤다. 하지만 비유동부채는 2년 전과 비교하면 사실상 변한 게 없다. 큰 변수가 아니었다는 얘기다.

◇ 상승세 탄 영업이익…담배와 홍삼 쌍두마차

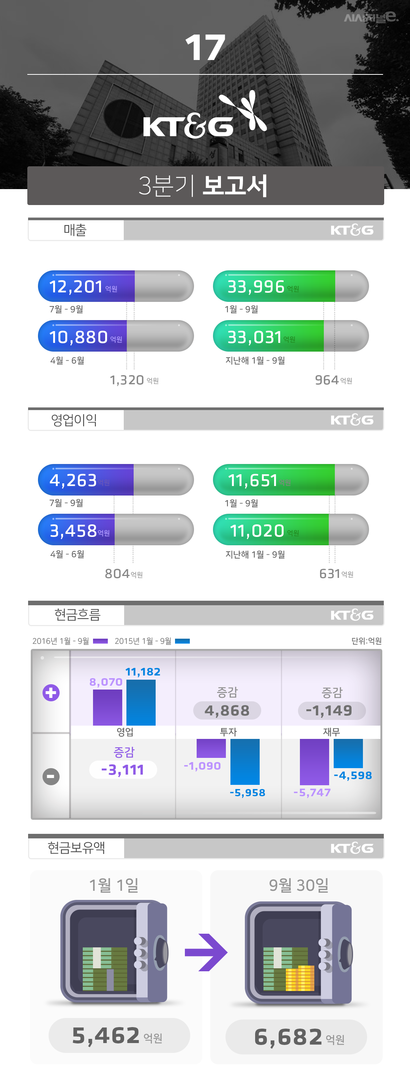

3분기 실적을 보면 KT&G의 상승세가 뚜렷해진다. 3분기 연결 기준 영업이익이 4263억3300만원으로 지난해보다 15.1% 늘었다. 매출액도 1조2201억9500만원으로 7.6% 증가했다. 증권가 애널리스트들 예상치를 모두 뛰어넘었다.

국내 담배 매출액은 4.8% 증가한 4983억원을 나타냈다. 담뱃값 인상으로 주춤했던 담배 수요가 회복세에 들어섰기 때문이다. 이 와중에 KT&G 담배를 찾는 소비자가 다시 늘었다는 점도 호재가 됐다. KT&G의 시장점유율은 0.3%포인트 증가했다. 소폭이지만 최근 외국산 담배 공습을 생각하면 의미 있는 수치다. 2014년 37.7%까지 내려갔던 외국산 담배의 시장점유율은 지난해와 올해 연이어 40%를 넘어섰다.

반면 KT&G 점유율은 60% 이하로 떨어졌었다. 결국 바닥을 찍고 다시 올라갔다는 해석이 가능하다. 이 같은 기류는 4분기 뿐 아니라 내년까지 이어질 가능성이 높다. 기획재정부는 9월 국회에 제출한 ‘2017년 부담금운용종합계획서’를 통해 내년 담배반출량이 올해보다 5.4% 증가할 것으로 예상했다. ‘흡연율 절감’을 목표로 담뱃값을 올린 정부가 스스로 담배 수요가 늘고 있음을 인정한 셈이다. 어쨌든 KT&G 입장에서는 호재로 작용할 전망이다.

곧 나타날 변수는 2017년 1월 중순부터 본격화할 담배 경고그림 삽입이다. 즉 내년부터 ‘흡연에 따른 악영향’이 그대로 드러난 사진이 있는 담배를 피게 될 거라는 얘기다. 이에 따라 1분기 매출이 소폭 줄어들 가능성도 있다. 그래도 전체 연결기준 매출에는 큰 영향을 끼치지 않을 가능성이 크다. 이때를 대비해서인지 모르지만 KT&G는 최근 건강에 좋은 제품으로도 쏠쏠한 이익을 보고 있기 때문이다.

자회사 한국인삼공사(KGC)는 3분기 매출 3454억원으로 지난해 같은 기간보다 22%나 성장했다. 영업이익은 30% 가까이 늘었다. KGC는 벌써 누적 매출이 8946억원에 달해 ‘1조원 클럽’ 가입이 확실시되고 있다.

동력은 홍삼이다. 건강에 대한 관심으로 홍삼 수요가 늘면서 관련 상품을 만드는 KGC가 수혜를 입었다. 한 제품은 한류드라마 ‘태양의 후예’ PPL효과로 매출이 급증했다. 담배 외에 홍삼이라는 또 하나의 캐시카우를 구축하고 있다는 해석이 가능한 대목이다.

다만 당기순이익이 2499억400만원으로 16.9% 줄었다. 하지만 우려할만한 대목은 아니다. 대부분 환율로 인한 손실이라 比영업요인이기 때문이다.

◇ 영업활동 줄었지만 투자도 줄여…빚은 더 갚아

KT&G의 현금흐름 활동은 한 마디로 ‘안전한 운행’을 했다고 볼 수 있다. 영업활동현금흐름은 8070억원으로 지난해 같은 기간 1조1182억원보다 3000억원이나 넘게 감소했다. 영업으로 인한 현금유입도 1조1195억원으로 지난해 1조4429원보다 크게 줄었다. 지난 3분기에 비해 영업 활동이 좋지는 않았다는 얘기다.

투자활동으로 인한 현금지출액은 더 크게 줄었다. 지난해 3분기 KT&G는 투자활동으로 5958억원을 썼다. 이번 3분기에는 1090억원만 썼다. 유형자산과 무형자산 처분에 따른 현금유입은 지난해와 비교해 5~6억원 정도 차이로 유의미한 수치가 아니었다.

다만 매각예정인 비유동자산 등이 37억원 늘었다. 역시 변수가 될 만한 금액은 아니다. 기업의 미래에 막대한 영향을 미치는 투자활동은 일단 3분기에는 눈에 띄지 않았다는 얘기다.

재무활동으로는 5747억원이 유출됐다. 지난해 같은 기간(4598억)에 비해 크게 늘었다. 빚을 덜 내거나 이전 빚을 일정하게 갚았다는 얘기다. 일단 차입금을 갚는 데 지난해 같은 기간보다 300억원이 더 쓰였다. 이자지급액은 20억원이 줄었다. 차입금도 지난해 같은 기간보다 900억원이나 감소했다.

다만 환율변동에 따라 오고 나간 금액 차이가 컸다. 지난해는 10억원이 환율변동효과로 유입됐으나 올해는 11억 5000만원이 빠져나갔다. 전체적으로 현금흐름은 개선되고 있다고 평가할 수 있다. 이 덕에 KT&G의 9월말 기준 현금보유액은 6682억원으로 지난해 같은기간 4799억원보다 크게 늘었다.

- [3분기 보고서]① 삼성전자, 자산 팔아 순익 감소폭 줄여

- [3분기 보고서]② SK하이닉스 '덜도말고 3분기만 같아라'

- [3분기 보고서]③ 한국전력 폭염효과 미미

- [3분기 보고서]⑥ 네이버, 자회사 늘려 콘텐츠 공룡으로

- [3분기 보고서]④ 현대차 실적 최악 '악몽같은 3분기'

- [3분기 보고서]⑤ 삼성물산, 합병 혼란 딛고 회복 조짐

- [3분기 보고서]⑨ 포스코, 원가절감에 한숨 덜었다

- [3분기 보고서]⑧ 삼성생명, 보험료 수익 줄고 이자수익 늘어

- [3분기 보고서]⑦ 현대모비스, A/S 사업 덕에 산다

- [3분기 보고서]⑪ 아모레퍼시픽 덩치 키우기…이익률 지표 감소

- [3분기 보고서]⑳ LG생활건강 고급전략 최고성과

- [3분기 보고서]⑯ 기아차, 빚은 느는데 장사는 안 돼

- [3분기 보고서]⑬ KB금융지주, 3분기 몸집 줄여 실적 개선

- [3분기 보고서]⑫ SK텔레콤, 플랫폼 열고 실적개선 노려

- [3분기 보고서]⑩ 신한지주 2년 연속 순익 2조원 웃돌아

- [3분기 보고서]⑮ LG화학, 신성장 사업에 발목