조선 3사, 선별 수주로 수익성 회복

고가 수주 물량 납품 본격화···미·중 갈등, 강달러 영향도

[시사저널e=정용석 기자] 조선 3사가 불황 고리를 끊어내고 13년 만에 동반 흑자 행진을 펼쳤다. 친환경·고부가가치 선박을 중심으로 한 선별 수주 전략이 시장에서 먹혀들어 간 것으로 풀이된다.

지난 2020년 시작된 호황으로 이미 3~4년치 선박 건조 일감을 쌓은 조선 3사는 본격적인 ‘수확기’에 접어들었다는 판단을 내리고 수익성이 높은 선종 수주에 더욱 집중할 방침이다. 게다가 최근 미·중 갈등과 강달러까지 겹치면서 하반기에도 호실적을 이어갈 것으로 예상된다.

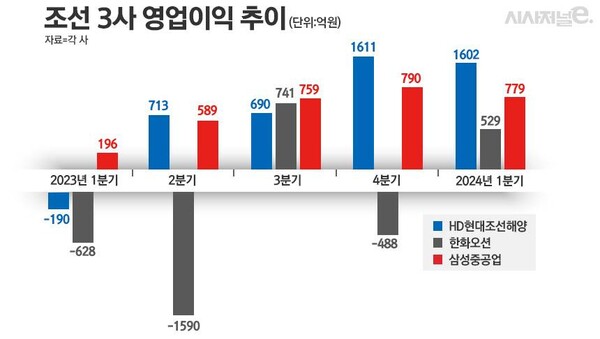

26일 삼성중공업은 올해 1분기 연결기준 매출 2조3478억원, 영업이익이 779억원으로 잠정집계됐다고 공시했다. 전년 동기 대비 매출과 영업이익이 각각 46.3%, 294.4% 증가한 규모다.

이로써 삼성중공업은 지난 1분기 흑자전환에 성공한 데 이어 5분기 연속 흑자 달성에 성공했다. 가파른 영업이익 상승은 고선가 물량 건조 비중이 확대된 결과다. 과거 낮은 선가에 수주한 물량이 소진되고 액화천연가스(LNG) 운반선 등 고가의 선박 건조가 본격화되면서 영업이익이 증가하고 있다.

이날 삼성중공업이 잠정실적을 발표하면서 조선 3사가 올해 1분기 동반 흑자를 기록하게 됐다. 앞서 HD한국조선해양과 한화오션은 올 1분기 실적발표를 마쳤다.

조선 3사 중 가장 먼저 실적을 발표한 한화오션은 1분기 영업이익으로 529억원을 기록했다. 금융정보업체 에프앤가이드가 집계한 한화오션의 1분기 컨센서스는 146억원이었다. 지난해 4분기 흑자전환 뒤 4분기 적자로 돌아섰다가 이번에 다시 흑자를 기록한 것이다.

주목할 건 ‘만년 적자’ 사업부인 상선부문이 흑자를 냈다는 점이다. 올해 1분기 상선부문은 매출 1조9411억원을 내 상선, 특수선, 해양 등 3개 사업분야 중 가장 많은 매출을 올렸다. 영업이익은 182억원을 기록하며 적자 흐름을 끊었다.

수주 실적 개선과 함께 환율 효과가 더해지면서 시장의 예상을 뛰어넘는 실적을 기록할 수 있었다는 분석이다. 한화오션 측에 따르면 올 1분기 ‘강달러’ 효과로 얻은 영업이익 증가 효과만 약 350억원이다. 생산공정 안정화와 일부 품목의 재료비 인상으로 180억원의 비용이 추가로 발생했지만, 환율 효과로 이를 모두 상쇄할 수 있었다는 설명이다.

신용인 한화오션 부사장은 24일 열린 실적발표 컨퍼런스콜에서 “1분기 실적이 예상보다 더욱 개선돼 작년 3분기 이후 다시 흑자를 냈다”며 “전기 말 대비 환율이 57.4원 상승한 환율 효과”라고 설명했다.

HD한국조선해양은 올 1분기 전년 동기 대비 흑자 전환하며 4분기 연속 흑자 기록에 성공했다. 조선 부문 영업이익은 2544억원으로 같은 기간 186.8% 증가했다.

자회사별로는 HD현대중공업이 2조9877억원의 매출을 기록해 작년 동기 대비 13.5% 성장했다. 영업이익은 213억원으로 흑자 전환했다. 순이익도 286억원으로 흑자로 돌아섰다. HD현대삼호는 매출 1조7056억원, 영업이익 1864억원을 기록했다. 매출과 영업이익 각각 22.7%, 223.6% 증가해 가장 큰 실적 개선을 보였다.

유일하게 HD현대미포가 적자를 탈출하지 못하는 모습을 보였다. 매출은 지난해 동기 대비 10% 증가한 1조5억원을 나타냈지만, 영업손실이 110억원으로 집계됐다. 다만 적자 폭은 감소하는 모습을 보이면서 하반기 흑자전환 기대감이 나온다.

조선 3사의 하반기 실적 전망도 밝다. 늘어난 수주가 실적으로 본격 반영되기 시작한 만큼 올해 연간 실적도 순항할 것으로 예상된다. 특히 고가 물량으로 분류되는 2022년 이후 수주건에 대한 납기 일정이 다가오면서 본격적인 ‘수확기’에 접어들었다는 평가다.

미국이 중국 조선업을 제재하면 국내 조선업이 반사이익을 얻을 것이란 기대감도 나오고 있다. 지난 17일 미국 백악관은 무역대표부(USTR)가 조선·해양·물류 부문에서 중국의 불공정 무역 관행을 조사하고 있다고 밝혔다.

올해도 수주 풍년이 예상된다. HD한국조선해양은 이미 연간 수주 목표의 76.4%를 달성한 상태다. HD한국조선해양 관계자는 “수주 호조세가 이어지는 가운데 선가 상승분이 본격적으로 반영되기 시작한 만큼 하반기에도 견조한 실적 흐름을 보일 것으로 전망된다”며 “향후 고부가가치 선박 위주의 선별 수주를 이어가겠다”고 말했다.

한화오션은 올해 초 “수주 목표를 공개하지 않겠다”고 했지만, 회사 실적이 흑자 기조로 전환하자 ‘깜짝 발표’를 하기도 했다. 회사가 목표로 한 올해 LNG 선박 건조 목표는 22척이다. 현재까지 LNG 운반선 12척 등 총 17척의 상선을 수주했다.

삼성중공업은 올해 해양부문 실적 개선이 가시화될 전망이다. 지난해 수주한 부유식 액화천연가스 생산설비(FLNG)가 설계를 마치고 이달부터 본격적인 건조에 들어갔고, 연내 신규 수주 기대감도 나온다.

삼성중공업 관계자는 “고수익 선종인 LNG운반선의 매출 반영이 지속될 전망이며 FLNG 1기가 최근 생산에 착수하면서 하반기로 갈수록 매출과 영업이익의 증가가 예상된다”며 “연간 매출 목표 9조7000억원, 영업이익 4000억원 달성은 무난할 것”이라고 했다.

- 조선업계, 1분기 동반 흑자 속 노조 파업 리스크에 ‘노심초사’···파업 방지 총력전

- ‘킹달러’에 웃는 조선업···삼성중공업은 예외?

- HD현대 3형제 중 ‘홀로 적자’ 현대미포조선, 올해는 다를까

- ‘특수선 확장’ 노리는 한화오션, 실적 반등은 언제쯤?

- 장기불황 견디고 M&A까지···한화오션 “MRO·해양플랜트, 양날개 육성”

- 이번엔 적자 탈출?···HD현대미포 ‘주력’ 중형 탱커선 역대 최고가

- 높아진 'HD현대삼호' 몸값···IPO 재도전 가능성은

- 계약 해지 악재 맞은 삼성重, 해양플랜트로 반등 노린다

- HD현대미포, MGC 타고 적자 탈출하나