EV로 따져본 롯데손보 가격 3조원

우리금융, 꼼꼼한 실사로 가격 낮출듯

[시사저널e=유길연 기자] 우리금융지주가 롯데손해보험 인수전에 뛰어들면서 인수가에 관심이 몰린다. 롯데손보는 시장의 매물로 꼽힐 때부터 가격 논란이 일었기 때문이다. 현재 시장에서 거론되는 3조원 가량의 가격으로는 우리금융은 인수의사를 포기할 것으로 전망된다. 다만 지난해 롯데손보의 재무제표 신뢰성에 의문이 제기된 만큼 실사 이후 가격이 조정되면 거래가 성사될 수 있을 것이란 관측도 나온다.

25일 금융권에 따르면 롯데손보 매각 주관사인 JP모건이 23일까지 접수한 인수의향서(LOI) 마감 결과 우리금융지주가 참여했다. 우리금융은 국내 금융시장의 '큰손'인 만큼 주요 인수 후보자로 부상하는 분위기다. 우리금융 외에 블랙록·블랙스톤·콜버그크래비스로버츠(KKR) 등 글로벌 사모펀드(PEF) 운용사도 입찰 경쟁에 참전한 것으로 전해진다.

하지만 우리금융은 적정 가격 이상을 지불하지 않을 것을 분명히 했다. 롯데손보 가격 논란을 의식한 것으로 풀이된다. 지난해 새 회계제도(IFRS17) 도입 후 손해보험사들의 실적이 크게 늘어나면서 롯데손보의 가격도 예상보다 크게 높은 약 2조8000억원이 거론됐다. 롯데손보 시가총액 1조2000억원을 훌쩍 뛰어넘는다. 이 가격이라면 우리금융이 인수 의사를 유지할 가능성이 떨어진다는 것이 대체적인 의견이다.

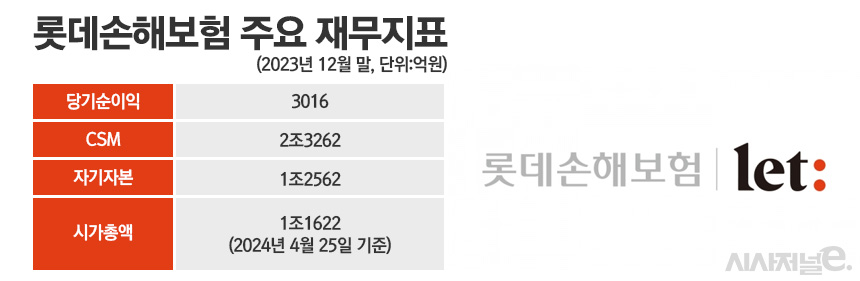

롯데손보의 몸값이 3조원이 거론된 배경은 내재가치(EV)법 때문이다. 보험사는 대부분 장기 상품을 보유하고 있기에 전통적인 기업가치 평가방식으론 제대로 몸값을 측정하기 어렵다. 이에 보험사는 EV 방식을 활용한다. EV는 보험사의 순자산규모와 ‘미래이익’ 지표인 보험계약마진(CSM)을 합한 값이다. 지난해 말 기준으로 롯데손보의 1조2562억원 규모의 순자산과 2조3262억원의 CSM을 합하면 3조5824억원에 달한다. 여기에 JKL의 최대주주의 지분율(77.04%)을 고려하면 롯데손보의 몸값은 2조7598억원이란 계산이 나온다.

하지만 시장에선 롯데손보의 EV와 시가총액 간의 차이가 크기 때문에 향후 협상 과정에서 조정될 것이란 관측이 우세하다. 우리금융은 향후 면밀한 실사를 통해 최대한 가격을 낮출 것으로 전망된다.

특히 롯데손보는 지난해 금융당국의 계리적 가정 가이드라인 적용으로 기존에 작성됐던 재무제표를 수정한 바 있다. 당시 금융당국은 보험사들이 IFRS17 도입 후 CSM을 부풀리기 위해 계리적 가정값을 낙관적으로 적용한다는 비판을 받아들여 기준을 마련했다.

지난 2020년 KB금융지주가 푸르덴셜생명을 인수할 때도 EV는 예상보다 높았다. 당시 푸르덴셜생명의 최대주주인 미국 푸르덴셜파이낸스는 푸르덴셜생명의 EV를 근거로 매각가를 3조2000억원으로 부른 바 있다. 푸르덴셜생명 순자산 2조9135억원을 넘어서는 액수다. 하지만 막상 KB금융이 지불한 가격은 푸르덴셜생명 순자산의 0.78배 수준인 2조2650억원이었다. 그 결과 KB금융은 일회성 이익인 ‘염가매수차익’으로 1450억원을 챙길 수 있었다.

물론 우리금융이 롯데손보를 최종 인수하더라도 KB처럼 염가매수차익을 거둘 확률은 낮다. 염가매수차익은 A 기업이 B 기업을 인수할 때 지불한 가격이 B 기업의 순자산의 시가(공정가치)보다 낮으면 차익 만큼 A 기업이 이익으로 인식하는 것을 말한다. 우리금융이 염가매수차익을 거두려면 1조원 이하를 지불해야한다. 1조원 아래의 가격을 부르면 JKL이 받아들일 가능성은 별로 없다.

한 금융권 관계자는 "다른 금융지주가 추가로 참여한다면 모르겠지만 현재로서는 우리금융이 유력한 인수 후보인 것으로 보인다"라면서 "다만 KDB생명도 매각 직전까지 갔지만 무산된 경우를 고려하면 롯데손보도 실제로 매각될지는 알 수 없다"라고 말했다.