LG화학, 내년 배터리 생산능력 두배 증가

삼성SDI, ESS 시장 역성장 전망에 '발목'

SK이노베이션, 2020년 이후에 '기대'

국내 화학 업체들에게 배터리 사업은 다음 세대를 먹여살릴 사업으로 자리매김하고 있다. 향후 자동차 시장의 주류가 될 것으로 예상되는 전기차 시장을 비롯해 중소형 배터리 시장 등은 향후 성장을 거듭할 것으로 기대를 모으고 있다. 다만 국내 배터리 업체들의 상황은 제각각이다. 이미 자동차용 배터리 분야에서도 분기 실적 기준 흑자를 내기 시작한 LG화학은 향후 성장을 향해 무섭게 달리고 있다. 반면 삼성SDI는 ESS를 포함한 중대형 배터리 시장에서 뛰어난 실적에도 전기차 배터리 시장에서는 경쟁 업체들에 비해 투자가 더디다는 평가다. SK이노베이션은 생산 능력 기준으로 올해는 제자리 걸음에 그칠 것으로 예상된다.

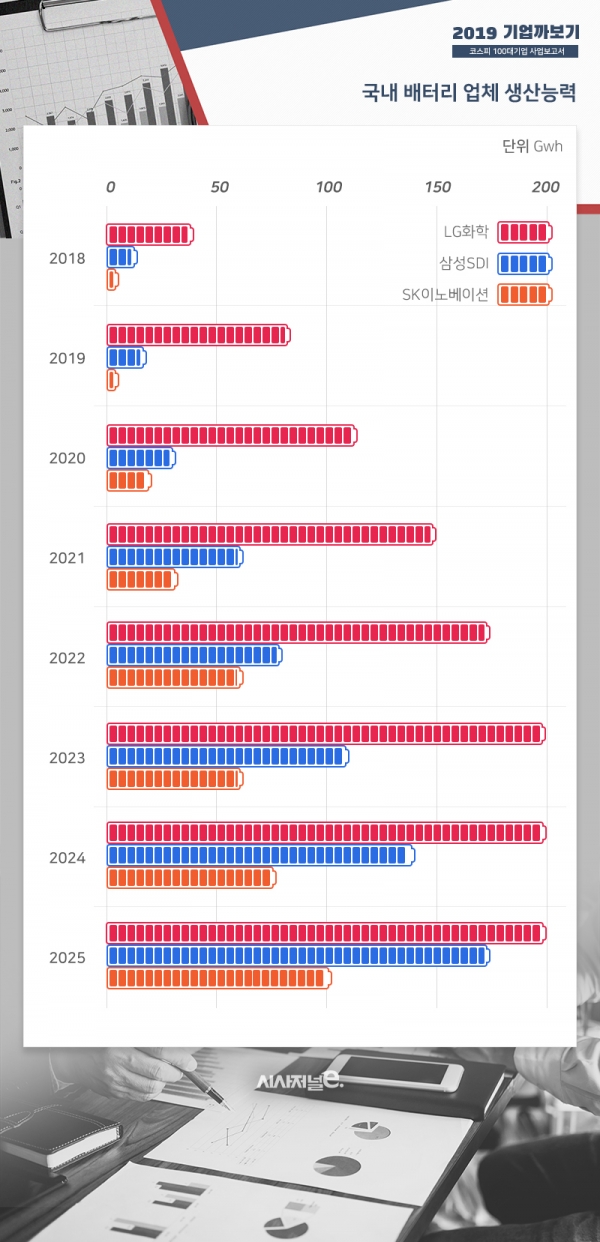

시사저널이코노미가 유가증권시장 시가총액 100위 이내의 국내 배터리 업체들이 제출한 사업보고서를 분석한 결과 국내 업체 가운데 배터리 생산능력이 가장 크게 늘어날 것으로 예상되는 곳은 LG화학이다. LG화학은 지난해 38GWh였던 배터리 생산능력을 올해 82GWh까지 늘릴 것으로 예상되고 있다.

LG화학의 배터리 사업은 양적 성장 뿐만 아니라 질적 측면에서도 선두다. 지난해 4분기 전기차 배터리 사업에서 사상 처음 흑자를 기록하면서 드디어 손익분기점을 넘었다는 평가를 받고 있다. 올해 1분기에는 일시적으로 실적이 주춤할 수 있지만 장기적으로는 배터리 분야의 실적이 기초소재 사업의 부진을 덮을 수 있을 것이란 기대를 받고 있다. 투자 측면에서도 올해 LG화학의 투자 계획(Capex.)에서는 전지 분야 투자금액이 3조1000억원 가량으로 기초소재 투자금액 1조8000억원을 훌쩍 뛰어넘을 전망이다.

이제는 인큐베이팅 기간을 넘어섰다는 평가를 받는 LG화학과 달리 삼성SDI와 SK이노베이션 등 다른 배터리 업체들은 아직 갈길이 멀다. 국내 2위로 꼽히는 삼성SDI는 글로벌 배터리 시장에서 지난해만 놓고보면 제자리 걸음을 했다는 평가를 받는다.

◇중대형·ESS 비중 높은 삼성SDI···전기차 배터리 시장서 '무거운 발걸음'

SNE리서치에 따르면 삼성SDI는 지난2018년 1월 기준 글로벌 전기차 배터리 제조사 가운데 사용량 기준 216MWh로 4위에 올랐다. 국내 선두 업체는 LG화학으로 381MWh로 3위를 기록했다. 문제는 1년이 지난 뒤에도 비슷한 수준을 유지하고 있다는 점이다. 지난 1월 기준으로 글로벌 전기차 배터리 사용량 순위에서 삼성 SDI는 1년전과 비슷한 규모인 220MWh에 그쳤다. 빠르게 성장하는 전기차 배터리 시장에서 제자리 걸음은 곧 경쟁에서 낙오를 의미한다. 실제로 삼성SDI는 해당 순위에서 7위까지 밀렸다. LG화학 역시 4위로 내려앉았지만 자사 배터리 사용량은 630MWh를 기록하면서 전년 대비 65% 성장했다.

삼성SDI의 정체 상태는 중국 정부의 한국산 배터리 보조금 배제의 영향이 크다. 지난 2016년 이후 중국 정부는 한국 업체들의 배터리를 채용한 전기차의 경우 보조금 지급 대상에서 배제했다. 덕분에 중국 시장내 공급이 어려워지면서 전기차 배터리와 관련한 공격적인 증설에 나서지 못했다. 대신 전기차 배터리 이외에 ESS와 소형 배터리 등에서 수익을 냈다. 그러나 지난 2018년 ESS 화재 사고로 올해 초부터 국내 ESS 시장은 역성장이 예고된 상황이다. 삼성SDI의 지난해 ESS 전지 매출 가운데 국내 시장이 차지하는 비중은 60%에 달한다. LG화학의 ESS 매출 가운데 국내 비중이 35% 수준이라는 점을 감안하면 삼성SDI의 타격이 더 클 것으로 예상되고 있다.

삼성SDI 입장에서 위안이 될 만한 사항으로는 지난해 중국 공업신식화부가 발표한 신재생 에너지 신차 목록에 삼성SDI가 배터리를 공급하는 진강뉴에너지의 전기차가 포함됐다는 점이다. 그러나 설비투자에서 실제 생산에 돌입하기까지 상당한 시간이 걸린다는 점을 감안하면 전기차용 배터리 시장에서 다시 성장가도에 오르기까지는 1년 이상의 시간이 필요할 것으로 점쳐지고 있다. 실제로 삼성SDI의 설비투자 전망을 살펴보면, 지난해말 기준 3.7MWh 규모인 중국내 생산능력은 2020년에 들어서야 10MWh로 증가할 전망이다.

◇SK이노베이션, 1년이 아쉬운데···당분간 '제자리 걸음'

SK이노베이션은 국내 3대 업체 가운데 가장 뒤쳐진 상태다. LG화학이나 삼성SDI와 달리 아직 해외 생산능력을 확보하지 못했다. 여기에 올해도 SK이노베이션의 배터리 생산능력은 제자리 걸음에 그칠 전망이다.

SK이노베이션의 배터리 생산능력은 지난해 기준으로 4.7GWh 수준이다. 이 상태는 내년 헝가리와 중국 등지에서 생산능력을 확충하기 전까지 그대로 유지될 전망이다. 올 한해 LG화학이 44GWh 가량 증설하고, 삼성SDI는 약 2GWh 수준이라도 생산능력을 늘린다는 점을 감안하면 1년이 아쉬운 상황이다.

SK이노베이션은 장기적으로도 앞선 두 업체의 생산능력을 따라잡기 쉽지 않은 상황이다. SK이노베이션은 오는 2020년 20GWh, 2022년 60GWh 수준의 생산능력을 확보하고 2025년에는 100GWh까지 생산능력을 늘릴 계획이다. 그러나 2020년 삼성SDI의 생산능력 전망치는 31GWh, 2022년 78GWh로 성장할 예정이다. 2025년에는 170GWh로 SK이노베이션보다 70% 가량 우위에 선다. 국내 업체 가운데 선두 업체인 LG화학은 2020년 112GWh, 2022년 170Gwh, 2025년 196GWh로 비교 불가능한 상태다.

- [2019기업까보기-車] 4년 내 영업이익률 3배 늘린다는 현대차

- [2019기업까보기-통신]SKT, 사업다각화에 ‘승부수’

- [2019 기업까보기-보험] ‘맏형’ 삼성생명 수입보험료 나홀로 ‘뚝’

- [2019기업까보기-화학]현실이 된 에틸렌 증설 행진···수년간 공급과잉 우려

- [2019기업까보기-車] 현대모비스 모듈사업 ‘0.7%’의 영업이익률

- [2019기업까보기-철강] 투자로 증명한 포스코의 비철강 선언

- [2019기업까보기-철강] 수익성 희비···‘쑥쑥’ 크는 포스코, ‘덜컹’이는 현대제철

- [2019기업까보기-항공] 아시아나항공, 매각되도 높은 리스비는 걸림돌

- [2019기업까보기-화학] LG화학, 환율 관리에서도··· 선두의 ‘품격’