2017년 매출 1조 클럽 달성 이후 성장 정체···매출 비중 70% 차지하는 사료사업부문 수익성 악화

환율, 금융부채 리스크 극복 과제···가정간편식 시장은 '기대'

축산전문 식품기업 팜스코가 근로시간 단축과 1인 가구 증가 등의 영향으로 성장 둔화가 이어지고 있다. 2017년 매출 1조 클럽을 달성한 팜스코는 치열한 시장경쟁과 수입냉동육 증가로 당분간 실적 개선이 쉽지 않을 것으로 전망된다. 다만 가정간편식(HMR) 시장에서는 가공육 제조의 경험을 살려 경쟁력을 갖춰나갈 것으로 기대된다.

28일 금융감독원 전자공시에 따르면 팜스코의 2분기 매출액은 2966억9020만원으로 지난해 동기보다 10.8% 증가했지만 영업이익은 79억9127만원으로 38.9% 감소했다.

팜스코는 종돈(탄생)부터 도축까지의 과정에서 소요되는 비료사업, 도축 이후 신선육의 공급, 햄 제조 등 가공사업을 한다. 또 사료는 일반농가, 계열농가 등으로 공급하는데 업황이 좋을 경우 사육두수 증가로 매출이 증가하는 구조다.

사료사업은 꾸준한 성장세를 나타내면서 상반기에는 3957원의 매출과 117억원의 영업이익을 기록했다. 다만 수익성이 좋지 못했다. 매출이 지난해 같은 기간(3037억원)보다 약 900억원 증가했지만 영업이익(151억원)은 오히려 34억원가량 줄었다.

김정욱 메리츠증권 연구원은 “대부분의 원재료는 해외 수입에 의존한 상황으로 국제 곡물가격 급등 현상 지속시 하반기 원재료 가격에 영향을 받을 것”이라고 진단했다.

팜스코는 인도네시아 슬라웨시 지역에 옥수수를 건조하고 가공하는 2개의 공장을 보유해 국내에 해외시장에 사료를 공급한다. 인도네시아 법인을 통한 사료판매는 꾸준히 늘어나고 있다.

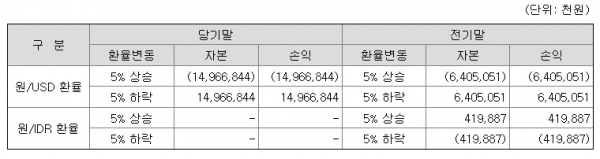

환율 리스크는 수익성 개선에 암초가 될 것으로 예상된다. 팜스코는 사료에 쓰이는 곡물 전량을 수입하고, 이를 달러로 결제하기 때문에 환율 변동이 회사의 영업이익의 향방을 좌우하게 된다. 팜스코의 사업보고서에 따르면 올해 달러환율이 5% 강세를 띨 경우 올해 손실 규모는 약 150억원 불어난다.

금융부채도 수익성을 악화시키는 요인이다. 팜스코가 지난해말 보유한 금융부채의 총 합계는 약 1797억원으로 전년(981억원)보다 1년 새 816억원 늘었다. 전액 변동이자율 금융상품으로 금리가 1% 상승할 때 해당 영업이익은 17억9700만원이 줄어든다.

팜스코의 신선식품 및 육가공 사업은 대부분 온라인 유통채널에 의지하다 보니 성장에 한계가 있었다. 하지만 최근 1인 가구 증가에 따른 HMR 수요증가로 마켓컬리, SSG닷컴 등이 온라인 신선식품 시장에 뛰어들면서 진입장벽 자체가 상당히 낮아졌다. 이런 변화된 시장 환경은 팜스코에게 유리하게 작용할 전망이다.

팜스코는 2017년 돈육 가공품과 탕수육, 돈가스 등 냉동 식품을 제조 및 판매하는 육가공업체 산과들 F&C를 인수한 바 있다. 업계 관계자는 “대형공장과 오프라인 거래처 보유로 가정간편식 시장에서 충분히 경쟁력을 발휘할 수 있을 것”이라고 내다봤다.

- [식품기업 분석]⑭ 2분기 적자전환 하림···내수부진 돌파가 관건

- [식품기업 분석]⑬ 삼양식품, 내수 정체에도 수출 호조로 사상 최고실적 기대

- [식품기업 분석]⑫ 크라운해태제과그룹, 윤석빈 대표 최대주주인 ‘두라푸드’에 쏠리는 시선

- [식품기업분석]⑪ 김상조 모범생 된 ‘아워홈’···1.8조 역대최대 매출에도 내부거래 ‘1% 미만’

- [식품기업 분석]⑩ 편법승계 논란 잠재우지 못한 사조그룹 ‘3세 경영’···사정당국 타깃 되나

- [식품기업분석]⑨ CJ 자금줄 ‘CJ제일제당’의 광폭 행보가 주목 받는 이유

- [식품기업 분석]⑧ 김호연이 살린 ‘빙그레’···오너家 회사 ‘제때’ 일감몰아주기 논란에 곤혹

- [식품기업 분석]⑦ 호남샤니 내부거래비율 ‘99.9%’···SPC 악재 되나

- [식품기업 분석]⑥ ‘농심그룹’, 율촌화학 등 6개 계열사 내부거래 ‘5000억원’

- [식품기업 분석]⑤ ‘500억 적자’ 롯데칠성음료가 일감몰아주기?···공정위 서슬에 식·음료업계 ‘초긴장’

- [식품기업 분석] ]⑯ 롯데제과, ‘해외 사업·빅데이터’로 승부 건다

- [식품기업 분석]⑰ 남양유업, 황하나 논란에 올해 1조 매출 수성도 ‘휘청’

- [식품기업 분석]⑱ 한국야쿠르트, '밀키트’·‘의료로봇’ 신사업으로 사세 확장 박차

- [식품기업 분석]⑲ 풀무원, 신선식품 ‘우월’한 지위···해외 사업은 ‘낙제’

- [식품기업 분석]⑳ 수익성 개선된 매일유업···간편식 등 사업영역 확대

- [식품기업 분석]㉒ 홍삼 압도적 1위 KGC인삼공사···외형성장 유지될까