글로벌 장비社 톱4, 작년 연말 기준 중국 매출 비중 2배↑

美 규제로 중국 기업 사재기 급증···삼성·SK·TSMC는 감산

[시사저널e=고명훈 기자] 글로벌 반도체 장비업체 톱4의 지난해 중국 매출 비중이 2배 이상으로 크게 늘어난 반면, 한국과 대만 비중은 줄어든 것으로 나타났다. 일본 매출 비중 또한 소폭 증가했다.

19일 반도체업계에 따르면 어플라이드머티리얼즈(AMAT)를 비롯해 ASML, 램리서치, 도쿄일렉트론(TEL) 등 글로벌 반도체 장비 상위권 업체들의 지난해 중국 매출 비중은 전년 대비 확대됐다.

지난해 미국의 중국 반도체 수출 규제가 심화하자, 중국의 주요 기업들이 사재기 행태로 장비 구매량을 급격히 늘린 영향으로 분석된다. 반대로 국내 삼성전자, SK하이닉스, 대만의 TSMC 등은 반도체 업황 침체로 대폭 감산을 추진해 투자도 줄었다.

올해 장비업체들의 중국향 매출 비중은 수요가 급증했던 작년 대비 완만한 감소세를 이어갈 것으로 보이나, 내년까지는 투자액 규모 1위는 유지할 것이란 전망이 나온다.

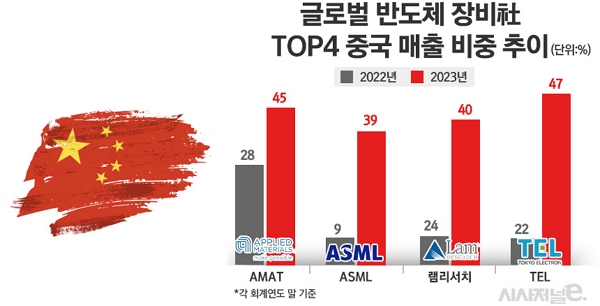

세계 매출 1위 반도체 장비회사인 미국의 AMAT는 2024년 미국 회계기준 1분기(2023년 10~12월) 매출 67억700만 달러(약 8조9572억원)를 기록했다. 이 기간 중국 매출 비중은 45%(29억9700만 달러)로 집계됐다. 전년 동기(17%) 대비 28%p 크게 확대됐다.

반면, 대만 매출 비중은 8%로 전년 동기(29%) 대비 21%p 감소했다. 한국 비중은 18%로 전년 동기(19%) 대비 1%P 줄었으며, 일본은 9%로 2%p가량 늘었다.

지난해 중국 매출 비중이 가장 크게 늘어난 곳은 극자외선(EUV) 노광장비업체 ASML이다. ASML은 작년 4분기 순매출 72억3000만 유로(약 10조4050억원) 중 장비 매출 56억8300만 유로(약 8조1786억원)를 달성했다. 중국에서만 39%가량을 벌어들였다.

전년 동기(9%) 대비 30%p 확대된 수치로, 첨단 장비에 대한 수요가 상대적으로 적은 중국 시장에서 ASML의 장비 매출 비중이 30%를 뛰어넘은 것은 이례적이란 평가다. 이외에 한국(25%)과 대만(13%) 매출 비중은 각각 3%p, 35%p 줄었으며, 일본은 전년 동기와 같은 3% 비중을 차지했다.

피터 베닝크 ASML 최고경영자(CEO)는 최근 연례 보고서에서 “지난해 미국과 네덜란드 정부의 수출 규제 등 지정학적 문제와 인플레이션, 금리 인상 등을 둘러싼 거시경제 우려로 인해 발생하는 불확실성을 관리해야 했다”라면서도 “지난해 심자외선(DUV) 장비 수요는 중국에서 계속해서 강세를 보였다”고 말했다.

이어 “중국 수출량이 훨씬 적었던 지난 2년 동안과 비교해 수요 환경에 변화가 생긴 이후 작년에는 새로운 고객으로부터 기회를 갖게 됐다”며 “수출 규제를 준수하면서도 중국으로부터 성숙한 노드와 중간 임계 노드에 대한 수요를 채울 수 있었다”고 설명했다.

미국 램리서치는 지난해 4분기 매출 37억5800만 달러(약 5조188억원)를 기록했다. 이 중 중국 매출 비중은 40%로 전년 동기(24%) 대비 16%p 증가했다. 한국 매출 비중이 1%p 감소한 19%로 그 뒤를 이었다. 대만 비중은 6%p 줄어든 13%, 일본은 3%p 늘어난 14%를 기록하면서 일본 매출 비중이 대만을 앞질렀다.

일본 TEL 회계연도 2023년 3분기(10~12월) 기준 중국 매출 비중은 47%다. 전년 동기(22%) 대비 2배 이상 늘었다. 한국과 대만 매출 비중은 각각 전년 동기 대비 3%p, 14%p 감소한 13%와 10%로 나타났으며, 일본 비중은 1%p 늘어난 12%로 집계됐다. TEL은 해당 분기 매출에서 전년 동기(4678억엔) 대비 0.9% 감소한 4636억엔(약 4조 1211억원)을 기록했다.

국제반도체장비재료협회(SEMI)에 따르면 지난해 글로벌 반도체 장비 시장 추산액 약 1000억달러(약 133조2000억원) 중 중국이 차지하는 비중은 300억달러(약 39조 9600억원)를 넘어선 것으로 추정된다. 올해는 다른 지역에서의 장비 투자액이 반등할 것으로 예상되는 한편, 중국은 작년 대비 감소할 것으로 내다봤다. 다만 2025년까지는 여전히 중국이 가장 많은 장비 투자액을 가져갈 것으로 전망된다.

- 반도체 웨이퍼 시장 4년 만에 역성장···글로벌 톱5도 실적 ‘부진’

- 시노펙스, 스마트폰 불황에도 지난해 영업익 전년比 94%↑

- 샘씨엔에스, 오송 신공장 준공 임박···D램·시스템LSI 공략

- 삼성전자, 지난해 글로벌 TV 점유율 30% 돌파

- ‘백색’가전에서 ‘공감’가전으로···삼성·LG가 설계한 스마트홈 미래

- 신성이엔지, 창업주 차녀 이지선 대표 단독체제 전환

- “올해 파운드리 물량도 TSMC 독점 예상···삼성은 빅테크 수주 여전히 난관”

- 지난해 반도체 전공정 장비, 삼성·SK 투자 지연에 ‘풀썩’

- 반도체 후공정 전문 한화정밀기계, 증착 등 전공정 인력 확대