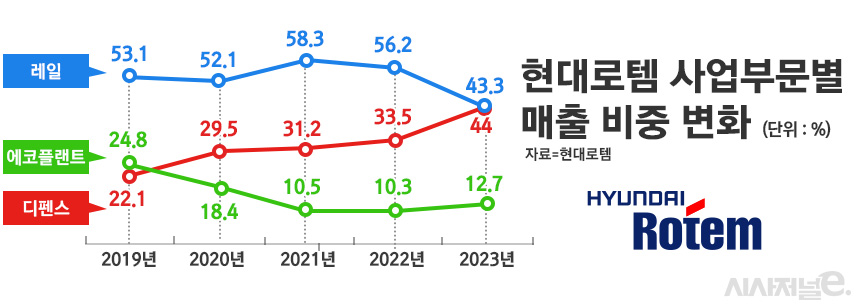

디펜스솔루션, 지난해 매출 비중 44.0%···레일솔루션 43.3%

철도·전동차 글로벌 시장 수요 침체 영향

기저효과에 올해 1분기 철도·전동차 일감 급증

[시사저널e=유호승 기자] 현대로템이 핵심 사업부문이던 기차 분야보다 전차에 집중해 방산기업으로 거듭나는 중이다. 한국철도차량이 모태인 만큼, 전동차 및 철도 사업은 현대로템의 정체성이기도 하다. 하지만 줄어드는 글로벌 수요에 매출 비중이 줄어들면서 방산이 기업의 ‘캐시카우’로 자리잡는 중이다.

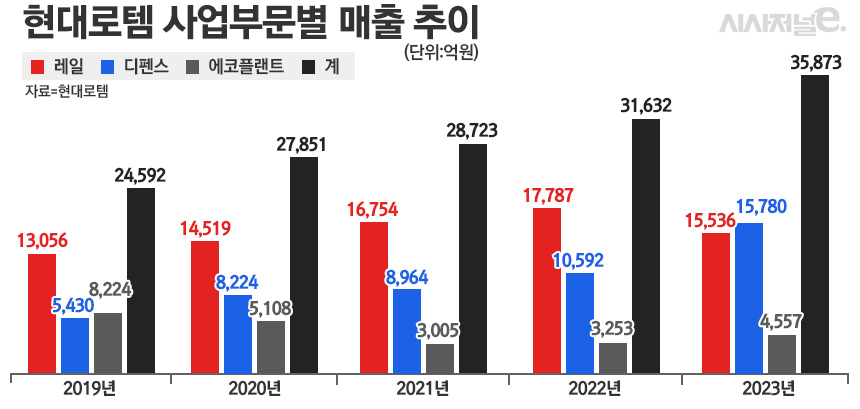

현대로템의 사업부문은 레일솔루션(철도·전동차)과 디펜스솔루션(방산), 에코플랜트(인프라) 등이다. 이 중 디펜스솔루션은 2022년 수주한 폴란드 K2 전차를 지난해 총 18대 납품한 데 이어, 터키 전차에 부품을 양산하는 계약도 매출로 인식되면서 기업내 비중이 크게 늘어나는 추세다.

이 사업부문의 지난해 매출은 1조5780억원으로, 기업내 비중은 44.0%다. 반면 레일솔루션은 1조5537억원으로 43.3%를 차지했다. 핵심 분야가 철도·전동차 등에서 전차 등으로 뒤바뀐 것이다.

레일솔루션의 최근 5년간 매출 비중은 ▲2019년 53.1% ▲2020년 52.1% ▲2021년 58.3% ▲2022년 56.2% 등이다. 현대로템 매출의 절반 이상을 꾸준히 유지하며 모태사업다운 역할을 수행했지만, 지난해 디펜스솔루션에 자리를 내줬다.

디펜스솔루션은 2019년 22.1%를 시작으로 지난해 44.0%로 5년 만에 약 2배 비중이 커졌다. 매출 역시 오름세다. 2019년 5430억원에서 지난해 1조5780억원으로 약 3배 증가했다. 2022년(1조592억원)과 비교해도 48.9% 늘어났다.

같은 기간 레일솔루션의 매출은 1조5536억원으로 2022년 대비 12.7% 줄었다. 전동차 수출은 현대로템의 주요 수익원이었지만 지난해 글로벌 수요가 줄어들면서 신규 계약 물량이 줄어들었다.

단, 올해는 상황이 달라질 것으로 보인다. 기저효과에 현대로템이 최근 국내외에서 대형 프로젝트를 연달아 수주하면서 레일솔루션 부문이 다시 주목을 받을 것이란 전망이 많다.

위경재 하나증권 연구원은 “레일솔루션 부문은 최근 5000억원 규모의 GTX-C 노선을 수주했다”며 “수출입은행법 개정안 통과로 디펜스솔루션의 신규 계약이 늘어날 것으로 예측되면서 레일솔루션과 함께 현대로템의 실적상승에 큰 영향을 미칠 것”이라고 분석했다.

증권가는 철도·전동차 및 방산 부문의 성장으로 현대로템의 올해 영업이익이 지난해보다 43.3% 늘어날 것으로 봤다.

현대로템 관계자는 “올해 1분기 철도 분야의 수주잔고는 지난해 말보다 54% 증가한 12조7090억원”이라며 “지난해에는 레일솔루션이 약간 침체된 모습을 보였지만 올해는 짧은 기간에 신규 일감을 다수 확보하면서 수익성도 크게 개선될 것”이라고 말했다.