제주항공, 단일기종·단거리 노선 전략 고수···원가 경쟁력 강화 초점

진에어, LCC 중 매출 3위지만 영업이익은 1위···통합 후 초대형 LCC 탄생으로 1위 자리 탈환 노려

[시사저널e=박성수 기자] 국내 저비용항공사(LCC) 선두권인 제주항공과 진에어가 엔데믹 이후 생존 전략이 엇갈리고 있다. LCC 1위인 제주항공은 차세대 항공기 도입을 통해 단거리 노선 위주로 몸집을 키워나가겠다는 계획이며, 진에어는 통합 LCC 출범 전까지는 내실 다지기에 주력할 방침이다.

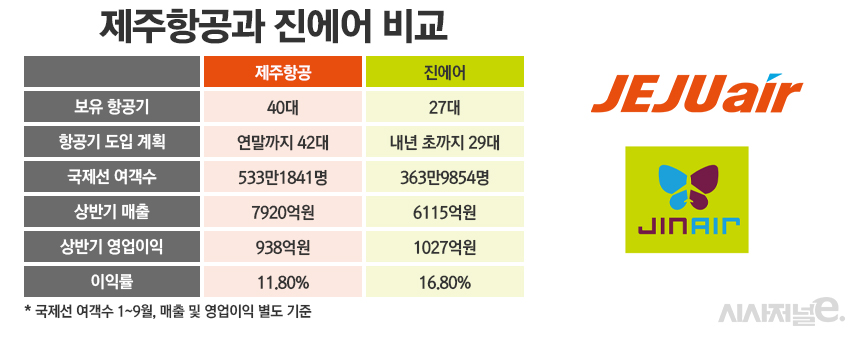

8일 업계에 따르면 제주항공은 전날 보잉사의 차세대 항공기 ‘B737-8’ 첫 도입을 마쳤다. 해당 항공기는 올해 제주항공이 계획한 차세대 항공기 2대 중 1대다. 제주항공은 현재 항공기 40대를 보유하고 있으며, 올해 B737-8 1대, 화물 전용기 1대를 도입해 연말까지 42대를 운영할 방침이다.

앞서 제주항공은 지난 2018년 11월 보잉사와 B737-8 50대(확정 40대, 옵션 10대)에 대한 구매 계약을 체결하며 선제적으로 신규 항공기 물량을 확보했다. 제주항공은 기존 737-800 기종을 737-8로 순차적으로 전환할 계획이다.

제주항공의 소형기 위주 전략은 중대형기 중심으로 확대하는 다른 항공사들과 차이가 있다.

현재 국내 항공업계에서 가장 큰 화두는 대한항공과 아시아나항공 합병이다. 양사 합병은 단순 초대형 항공사 탄생 뿐 아니라, 합병에 따른 운수권, 슬롯 이전 및 아시아나 화물 사업 매각, 통합 LCC 등장까지 LCC 업계에 미치는 파장도 상당할 전망이다.

제주항공은 국내 LCC 중에선 양사 통합에 대해 가장 무신경한 모습을 보여주고 있다. 진에어, 에어부산, 에어서울의 경우 통합 LCC로 합쳐지고, 나머지 LCC들은 합병에 따른 중장거리 운수권 및 노선 확보에 열을 올리고 있는데 비해, 제주항공은 기존대로 단거리 위주 몸집 불리기에 집중하고 있다.

이 같은 전략은 올해 엔데믹에서도 빛을 발했다. 제주항공은 일본과 동남아 노선을 중심으로 국제선을 확대했으며, 그 결과 올해 1~9월 제주항공 국제선 여객 수는 533만여명으로 다른 LCC와의 격차를 크게 벌렸고 아시아나(641만여명) 뒤를 바짝 쫓고 있다.

제주항공 측은 LCC 사업 중심인 단거리 운항을 통해 규모의 경제를 실현하고 비용 절감으로 수익을 내는 것이 핵심이라는 주장이다.

지난해 김이배 제주항공 대표는 기자간담회를 통해 “LCC가 장거리 노선으로 성공한 경우는 없다. 장거리 노선은 대형기가 있어야 해서 초기 투자 비용이 크다”며 “신기종 도입을 통해 운항 효율성을 높일 것”이라고 설명한 바 있다.

제주항공은 단일 기종을 운영하며 비용을 절감하고 기재 운영 효율성을 높여 수익을 개선하겠다는 전략이다. 특히 이번에 도입한 737-8의 경우 기존 리스 방식으로 직접 구매로 전환해 원가 경쟁력을 높였다는 것이 회사 측 설명이다. 동일 기종의 항공기를 대량으로 구매할 경우 항공기 제조사에서 할인율을 높여주기 때문에 비용을 절감할 수 있다는 것이다.

앞서 제주항공은 B737-8 구매 계약 당시 4조9774억원을 투자한다고 밝혔는데, 이는 보잉사의 리스트 가격 기준이며, 실제로 지불한 가격은 절반 아래일 것이라는게 업계 추측이다.

아울러 개선된 연료효율을 바탕으로 연료비 절감은 물론, 임차료와 기재 정비비 등에서도 절감 효가 있어 기존 대비 연간 12%가량 운용 비용을 절감할 것으로 예상된다.

◇ 진에어, 몸집 키우기보다 유지 초점

진에어는 통합 LCC 전까지는 숨고르기에 집중하는 모습이다. 타 항공사들이 엔데믹을 맞아 항공기를 늘리고 있는데 비해 진에어는 아직 별다른 움직임이 없다.

국토교통부 통계자료에 따르면 현재 진에어 27대 항공기를 보유하고 있다. 이는 작년 말(26대)보다 1대 늘어난 수준이다. 진에어는 올해까지는 현 상황을 유지하다, 내년에 B737-8 2대를 도입해 29대로 확대하겠다는 계획이다.

올해 진에어는 몸집은 키우지 않았으나 내실 다지기에는 성공했다. 올 상반기 진에어 매출은 6115억원으로 제주항공(7920억원), 티웨이항공(6449억원)에게 밀려 3위를 기록했으나, 영업이익은 가장 높았다. 상반기 진에어 영업이익은 1027억원으로 티웨이항공(1023억원), 제주항공(938억원)을 제치고 1위를 차지했으며, 영업이익률은 16.8%에 달했다.

또한 올 상반기 진에어 부채 비율은 390%로 전년대비(608%) 218%p 떨어졌다. 이는 LCC 평균(620%)에 크게 못 미치는 수준이다.

당장에는 진에어가 웅크리고 있지만, 대한항공과 아시아나 합병 이후에는 다시 기지개를 켤 것으로 예상된다.

특히 진에어는 지난 2018년 정부 제재로 항공기 도입 및 신규 취항 등이 금지돼 다른 항공사들 대비 뒤처졌지만, 지난 2020년 제재가 풀린 데다 엔데믹, LCC 통합까지 이뤄질 경우 성장에 날개가 달릴 것으로 보인다.

통합 LCC의 경우 진에어를 주축으로 합병이 이뤄질 가능성이 높으며, 에어부산(21대), 에어서울(6대)을 포함하면 단순 보유 항공기만 54대로 LCC 중 가장 많다. 업계에선 3사 통합시 에어아시아 다음으로 아시아에서 두 번째로 큰 LCC가 될 것으로 보고 있다.

이 경우 통합 LCC는 현재 제주항공과 마찬가지로 규모의 경제를 바탕으로 한 물량 공세로 시장 장악력을 높여갈 수 있다.

여기에 진에어는 대형기인 B777-200을 보유하고 있다는 강점도 있다. 해당 기종은 총 393석에 최대 운항거리가 1만2610㎞로, LCC 주력기인 ‘B737-800’과 비교해 탑승인원이나 운항거리가 2배 이상이다.