석유화학 업계 2분기 동반 부진···글로벌 경기 침체·공급 과잉 영향

하반기 석유화학 부문 전망도 '흐림'···"정밀화학·고부가가치 제품 확대해야"

[시사저널e=정용석 기자] LG화학과 한화솔루션 등 석유화학업계 2분기 실적의 특징은 전통 석유화학 부문의 부진과 이를 만회하는 신사업의 약진이다. 화학사의 수익성 분석 지표인 ‘에틸렌 스프레드’가 회복세를 보이지 않으면서 당분간 석유화학 부문의 실적 반등은 어려울 것으로 예상된다. 실적발표를 앞두고 있는 롯데케미칼 등 석유화학사들의 실적 전망이 어두운 가운데 체질개선 성공 여부가 향후 석유화학 업체의 수익성을 판가름할 것으로 분석된다.

28일 석유화학 업계에 따르면 올해 2분기 석유화학 업체인 LG화학과 한화솔루션의 실적은 전년 동기 대비 주춤한 것으로 나타났다. 전날 한화솔루션은 올해 2분기 연결 기준 매출 3조 3930억원, 영업이익 1941억원을 기록했다고 밝혔다. 전년 동기 대비 매출은 4.1% 늘었지만 영업이익은 28.7% 감소한 수치다.

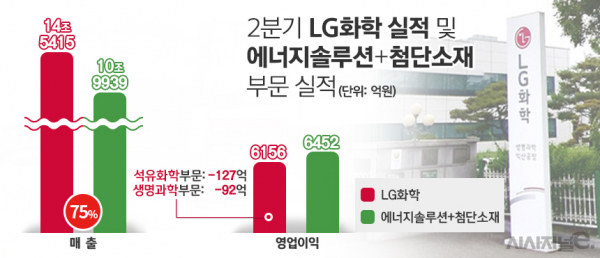

LG화학 또한 매출 증가에도 불구하고 수익성은 크게 나빠졌다. 올해 2분기 LG화학의 연결기준 매출은 14조5415억원으로 전년 동기보다 18.8% 늘었지만, 영업이익은 6156억원으로 같은 기간 29.9% 감소했다. LG에너지솔루션 등을 제외한 LG화학의 직접 사업실적은 매출 6조9448억원, 영업이익 968억원 규모다.

지난해부터 이어진 석유화학 업황 부진 여파에 따라 양사의 수익성이 크게 줄어든 것으로 풀이된다. 석유화학 산업의 수익성을 나타내는 에틸렌 스프레드는 올해 2분기 내내 손익분기점(300달러)을 밑돌았다. 중국의 공격적인 증설도 수익성 회복을 가로막고 있다.

다만 양사가 추진 중인 신사업 부문이 견조한 실적을 내면서 석유화학 업황 불황에도 불구하고 매출 감소는 막을 수 있었다.

한화솔루션의 경우 태양광 셀, 모듈 제조를 담당하는 신재생에너지 부문은 케미칼 부문을 제치고 주력으로 자리 잡은 모양새다. 신재생에너지 부문은 매출이 지난해 같은 기간보다 32.0% 증가한 1조6290억원, 영업이익은 292.0% 늘어난 1380억원을 기록했다. 신사업이 회사 매출의 48%, 영업이익의 71%를 책임진 것이다.

LG화학은 자회사 LG에너지솔루션과 배터리 소재 생산을 맡은 첨단소재 부문이 호실적을 기록했다. LG에너지솔루션과 첨단소재 부문이 6452억원의 영업이익을 내면서 연결기준 영업이익 6156억원을 뛰어넘는 성과를 냈다. LG에너지솔루션을 제외한 직접 사업실적으로만 따지면 첨단소재 부문이 영업이익 1846억원을 기록해 석유화학 부문 영업손실 127억원을 상쇄했다.

양사는 하반기에도 신사업을 중심으로 수익성 회복에 나설 방안이다. 이 같은 석유화학 기업들의 변화는 과거의 ‘굴뚝 산업’ 중심의 사업구조로는 장기 성장이 힘들다는 판단에서다.

한화솔루션은 대규모 투자를 통해 북미 태양광 사업 확장에 나선다. 미국에 3조2000억원을 투자해 내년까지 태양광 통합 생산 단지인 ‘솔라 허브’를 구축한다. 올해 설비투자 규모는 총 2조7000억원으로 신재생에너지 부문에 2조1000억원가량을 투여할 계획이다.

미국 인플레이션 감축법(IRA)에 따른 첨단 부품 세액 공제(AMPC) 수혜 효과도 기대 요소다. AMPC는 미국에서 생산된 태양광 모듈과 셀에 대해 W(와트)당 각각 7센트와 4센트의 세액 공제를 제공한다.

전날 한화솔루션 관계자는 2분기 실적발표 컨퍼런스콜에서 “IRA 보조금은 아직 결정된 바 없고 몇 개월 내로 제3의 기관 해석이 나올 것”이라며 “보조금이 확정되면 손익계산서에 반영될지, 재무상태표에 반영될지 알 수 있을 것으로 보인다”고 말했다. 시장에서 추정하는 세액공제 규모는 2024년 말 기준 약 1조원에 달한다.

LG화학도 3대 신사업 동력을 중심으로 사업구조 재편에 나서겠다고 밝힌 만큼 체질개선 속도가 빨라질 것으로 예상된다. 지난 5월 LG화학은 2030년 3대 신성장 동력 매출 목표를 기존 30조원에서 40조원으로 올리며 전체 목표 매출을 기존 60조원에서 70조원으로 상향조정한 바 있다.

양사 석유화학 부문의 실적 반등은 당분간 어려울 것으로 보인다. 중국 리오프닝 효과가 기대치에 못 미치는 가운데 중국발 공급과잉이 지속하고 있어서다. 황성현 유진투자증권 연구원은 “석유화학은 중국 재고가 여전히 고점을 유지하고 있다”며 “과거 평균 증가율을 고려하면 재고 소진에 시간이 걸릴 것”이라고 분석했다.

대신 고부가 소재 중심으로 전환 속도를 높여 수익성을 개선하겠다는 게 업계의 공통된 전략이다. LG화학은 태양광 패널 필름용 소재(POE)와 탄소나노튜브(CNT) 등 고부가가치 제품군 생산에 주력할 계획이다. 탄소나노튜브 생산량도 연산 1700t 수준에서 2025년까지 3배로 늘릴 계획이다.

‘탈 NCC(나프타분해설비)’ 등 일부 저수익 사업부 매각 가능성도 거론된다. 체질개선 과정에서 대규모 투자금 조달이 요구되기 때문이다. 최근 거론되는 곳은 LG화학의 전남 여수 NCC 2공장이다.

이에 LG화학은 “석유화학 사업 자산 매각 관련해 결정된 것은 없다”는 입장을 내놨다. LG화학 관계자는 “2공장의 경우 상업가동 2년차를 맞아 지난 4월 정기보수를 진행한 뒤 가동 재개 시점을 고민하는 상황”이라며 “다양한 전략적 옵션을 검토 중”이라고 말했다. 한화솔루션은 DL캐미칼과 합작사인 여천NCC 운영 방침에 대해 별다른 입장을 내놓지 않았다.