코스피 공매도 잔고 13조원 시대

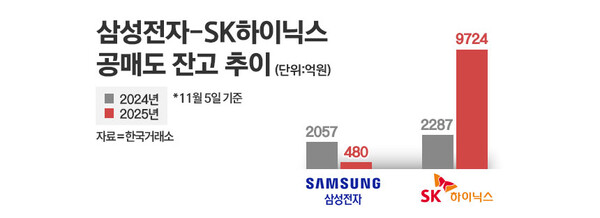

삼성전자 480억원, 1년새 76.7%↓···SK하이닉스 9724억원, 4.3배 늘어

“삼성 기저효과, SK 숨고르기” 평가 나뉘어

[시사저널e=최동훈 기자] 삼성전자와 SK하이닉스가 최근 주식 공매도 증가 흐름 속에서 엇갈린 ‘공매도 잔고’ 추이를 보였다. 투자자들이 각 종목의 성장성과 투자 매력도를 달리 평가하고 있음을 보여주는 대목이란 분석이다.

10일 한국거래소에 따르면 유가증권시장(코스피)의 공매도 잔고는 지난 5일 기준 12조6283억원을 기록했다.

코스피 지수가 사상 최초 4000을 돌파한 지난달 27일 공매도 잔고는 역대 최고 수준인 13조2345억원까지 올랐다가 현재 12조원대를 유지 중이다. 작년 같은 기간 5조원 안팎에 머물렀지만 1년 새 2배 넘게 증가했다.

공매도는 주식을 현재 가격에 빌려 매도한 후 떨어진 주가로 되사 차익을 얻는 투자 방식이다. 공매도 잔고는 특정 종목 주식을 공매도한 투자자들이 상환하지 않고 보유 중인 주식의 총 평가액으로, 많을수록 해당 종목 주가의 하락을 예상하는 세력이 크단 뜻이다.

최근 삼성전자와 SK하이닉스의 공매도 잔고는 다른 흐름을 보이고 있다. 11월 5일을 기준으로, 삼성전자가 작년 2057억원에서 올해 480억원으로 76.7%나 감소한데 비해, SK하이닉스는 2287억원에서 9724억원으로 325.2% 늘었다. 코스피 내 공매도 잔고 순위에서도, 삼성전자가 5위에서 53위로 크게 내려갔지만 SK하이닉스는 5위에서 2위로 올랐다.

◇ 삼성전자, 엔비디아 협력 확대로 ‘기저효과’ 기대

양사는 최근 반도체 업황 호조와 실적 증대 기대감 등에 힘입어 주가 상승세를 보였지만 투자 가치 측면에서 평가가 나뉜 것으로 분석된다. 양사는 현재 주가순자산비율(PBR), 배당수익률 등 재무지표에서 상반된 수치를 보이고 있다.

이날 현재 양사의 PBR은 삼성전자 1.73배, SK하이닉스 5.71배를 기록했다. PBR은 주가를 순자산(자본)으로 나눈 비율로, 각 사가 보유 중인 자산 대비 주가가 얼마나 높게 매겨지는지를 나타낸다. PBR 수치가 낮을수록 주가가 저평가받고 있는 것으로 해석된다.

양사의 순이익 대비 주가 비율(PER)이 삼성전자 20.22배, SK하이닉스 21.28배로 비슷한 수준을 보이고 있어 PBR 격차가 더욱 두드러진다. 각 사 주가는 순이익 규모 대비 동등한 수준으로 매겨지고 있지만, 자산 규모에 비하면 삼성전자 주가가 낮게 평가되고 있어 더욱 성장할 여력이 남은 것으로 해석된다.

코스피가 최근 고점에 이르렀단 투자자 판단과 미국발 인공지능(AI) 거품 논란 속에서 공매도 잔고를 늘리고 있지만, 삼성전자 주가 상승에 대한 기대감은 고조되고 있단 관측이다. 삼성전자는 최근 미국 그래픽처리장치(GPU) 전문 기업 엔비디아와 협력을 강화한 점을 기반으로 성장을 가속할 것으로 전망된다.

엔비디아는 최근 삼성전자를 고대역폭메모리(HBM) 핵심 공급사로 언급해 향후 양사간 AI 팩토리 구축 협력, 각 사 사업 시너지 창출을 시사했다. 삼성전자가 앞서 엔비디아 품질 테스트를 통과하지 못했단 지적을 받았지만 이번 협력 강화로 경쟁력을 회복했단 평가가 나온다.

김록호 하나증권 연구원은 보고서에서 “(삼성전자는 최근) 실적이 대폭 상향되면서 내년 기준 PER 9.5배, PBR 1.4배에 불과해 밸류에이션 매력이 높은 것으로 판단된다”며 “글로벌 메모리 업체 중 가장 저평가받고 있다”고 분석했다.

◇ 업계 일각 “SK하이닉스, 중장기 사이클 구축 중”

이에 비해 SK하이닉스에 대한 시선은 중장기 상승 싸이클에 초점 맞춰져 있는 것으로 분석된다. SK하이닉스는 내년분 고대역폭메모리(HBM4) 공급 물량까지 완판했지만, 생산시설 확충을 통한 반도체 생산 물량 확대는 2027년까지 기다려야 할 것으로 알려졌다. 내년엔 증설 후 본격 가동할 수 있는 생산시설이 청주 M15X 공장 한 곳에 불과한 것으로 분석된다. 청주공장 신설 라인에서 HBM이 출고될 예정이다.

이를 두고 증권업계에선, SK하이닉스가 현재 확충 계획을 기반으로 장기공급계약(LTA) 체결을 유발해 중장기적 상승 사이클을 구축하고 있단 관측이 제기된다. 단기간 내 차익 실현을 추진하는 투자자들에겐 매도 명분을 제공하는 모양새다. 삼성전자가 앞서 반도체 사업 부진을 겪은 데 따른 기저효과를 누리는데 비해, SK하이닉스는 가파른 상승세를 이어온 후 숨 고를 것이란 전망이다.

양사는 주당 배당금을 주가로 나눈 비율인 배당수익률에 있어서도 격차를 보이고 있다. 배당수익률은 높을수록 투자자가 주가 매수에 들인 부담 대비 더 많이 배당받을 수 있음을 의미한다.

각 사의 이날 배당수익률은 삼성전자 1.44배, SK하이닉스 0.36배다. 삼성전자 투자자들이 SK하이닉스 투자자보다 주식 매입 비용에 비해 4배가량 많은 비율의 배당을 얻는 것으로 볼 수 있다.

SK하이닉스는 다만 시설 확충에 대규모 투자할 계획이어서 현재로선 배당 규모를 유지한단 방침이다. SK하이닉스 관계자는 지난달 29일 실적발표 컨퍼런스콜에서 “수요 급증에 대응하기 위한 설비투자 규모 증가를 고려할 때 적정 현금 확보가 필요하다”며 “창출한 재원을 사업에 재투자하는 것이 장기적으로 주주가치를 높이는 방법”이라고 밝혔다.

이날 양사 주가는 삼성전자 10만600원, SK하이닉스 60만600원으로 장마감했다. 전 거래일 대비 각각 2700원(2.76%), 2만6000원 상승했다. 투자자들은 이날 삼성전자 385억원, SK하이닉스 494억원을 공매도했다.

- “삼성전자·SK하이닉스, 정부 차원에서 대만과 협력 전략 구축 지원해야”

- 정현호 퇴진·사업지원실 출범에 담긴 ‘이재용의 자신감’

- 'AI 거품론' 나스닥, 4월 '해방의 날' 이후 7개월 만에 주간 최대 급락

- 국민연금, 국장서 재미 봤나···‘상위 10개 종목’ 평가액 따져보니

- 삼성전자와 SK하이닉스 엇갈린 반등···개미는 SK하이닉스 선택했다

- ‘일시 조정에 그칠까’···코스피 추가 상승 동력은?

- 그치지 않는 AI 거품론, 폭락 전조일까 건전한 증시 조정인가

- MSCI 선진지수 편입 위해 민관 협동 TF 구성해 대응 나서

- '사천피' 이끈 삼성·SK, 증시 시총 40% 육박

- [2025년 11월 11일] 1분 브리핑: 어제무슨일이?

- 배당소득세 인하 기대감 고조···금융·증권·지주사株 ‘훈풍’

- [기자수첩] 최태원 SK 회장 ‘깐부 회동' 불참 놓고 설왕설래

- 코스피 매매거래정지, 3년 연속 20건 육박···불장의 그늘