대한항공·아시아나 합병 마무리 단계···내달 신주 인수만 남아

조원태 회장, 일부 운수권·슬롯·화물사업 등 내줬지만 ‘몸집 불리기’ 장점 높게 판단

전세계 최상위권 항공사 대부분 동종업계 합병으로 규모 키워

중복 노선 있어도 수요 줄진 않아···스케줄 경쟁력 강화 및 비용 절감 등 효과

[시사저널e=박성수 기자] 조원태 대한항공 회장 승부수가 통했다. 대한항공과 아시아나항공 합병을 위한 주요 경쟁당국 기업결합심사가 사실상 마무리 되면서 연내 ‘초대형 항공사(메가 캐리어)’ 출범이 눈앞으로 다가왔다.

조원태 회장은 지난 2020년 아시아나 인수를 결정한 이후 약 4년간 이어진 마라톤 합병을 버티면서 마지막 결승선 통과만 앞두고 있는 상황이다.

이 과정에서 독점이 우려되는 일부 운수권과 슬롯(특정 시간대 공항을 이용할 수 있는 권리)을 이전하고 아시아나 화물을 매각하는 등 출혈이 있었지만, 일각에선 양사 합병으로 보게 될 ‘실 보다 득’이 크다는 의견도 있다.

항공산업 특성상 몸집이 커질수록 항공기 및 운항·정비 인력 활용, 스케줄 관리 등에서 유리한 점이 많은 데다 양사 모두 미주·유럽 등 장거리 노선에서 강점을 갖고 있는 만큼 수익 측면에서도 긍정적인 효과가 클 것으로 보인다.

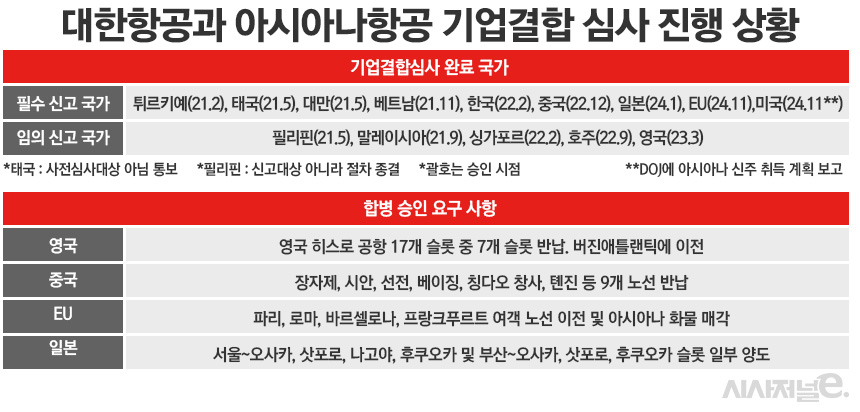

29일 업계에 따르면 전날 유럽연합 집행위원회(EC)는 대한항공과 아시아나 합병을 최종 승인한다고 밝혔다. 이로써 양사는 합병을 위해 필요한 해외 경쟁당국 14개국 중 13개국으로부터 기업결합 허가를 받았다.

마지막 남은 미국의 경우 법무부(DOJ)가 별도 소송을 하지 않을 경우 심사가 종결되는 방식이다. DOJ가 지난 수년간 다른 13개국 승인이 이어지는 동안 별다른 움직임이 없었기 때문에 업계에선 사실상 승인으로 보고 있다.

이후 대한항공이 내달 신주 인수를 통해 아시아나 지분을 확보하게 되면 합병이 최종 마무리된다.

◇ 세계 10위권 메가 캐리어 탄생

양사가 합칠 경우 세계 10위권 규모의 메가 캐리어가 탄생하게 된다. 지난 3분기 말 기준 대한항공은 총 159대 항공기를 보유하고 있으며, 아시아나는 80대를 갖추고 있다. 단순 합산할 경우 양사 항공기는 239대에 달한다.

여기에 대한항공은 최근 보잉사 ‘B777-9’ 20대와 ‘B787-10’ 30대, 에어버스 ‘A350’ 33대, ‘A321neo’ 50대 등을 도입해 2034년까지 기종을 203대까지 확대할 계획이다.

노선도 확대된다. 3분기 말 기준 대한항공은 국내 10개 도시와 해외 33개국 92개 도시에 취항 중이며, 아시아나는 국내 6개 도시, 국제선 23개국 55개 도시를 운항 중이다.

앞서 대한항공은 합병 초기에 아시아나 합병으로 인한 시너지 효과가 연간 3000억원에 달할 것으로 전망했다.

◇ 합병 과정서 내준 거 있지만 장기적으론 이득 커

양사 합병 과정에서 주요 운수권 및 슬롯 이전과 아시아나 화물을 매각하면서 업계에선 합병에 따른 장점이 사라지는 것이 아니냐는 우려도 많았다. 주요 경쟁당국이 양보를 요구한 노선들의 경우 대부분 독점 우려가 큰 곳으로 그만큼 경쟁이 적어 기대 수익이 높았기 때문이다.

그럼에도 조원태 회장은 내줄 것은 내주더라도 합병을 진행하는 것이 이득이 크다고 판단한 것으로 풀이된다.

통상 동종 업계 합병의 경우 합쳐지는 과정에서 불필요하고 중복되는 부분을 덜어내며 통폐합이 진행되기 때문에 ‘1+1=2’가 아닌 ‘1.5’가 되는 경우가 많은데, 항공산업은 몸집을 그대로 유지할 수가 있어서다.

양사 합병으로 인한 중복 노선이 있더라도 해외 여행 수요가 충분한 상황에서 굳이 노선을 줄일 이유가 없다. 중복 노선은 결국 그만큼 사람들이 많이 여행하는 인기 노선이기 때문이다.

특히 양사가 합쳐지면서 그만큼 보유 항공기도 늘어나기 때문에 다양한 노선을 새로 발굴해 신규 수익을 챙길 여력도 충분하다.

이를 고려해 양사 합병 초기 시절 조원태 회장은 “중복 인력이 많은 건 사실이나, 그건 현재 양사 규모로 생각했을 때 이야기”라면서 “(양사 합병으로 인한) 확장성을 생각한다면 충분히 구조조정 없이 노선과 사업을 확대해 나가며 구조조정 없이 할 수 있다고 생각한다”고 밝히기도 했다.

양사가 합병할 경우 환승수요 확대, 스케줄 경쟁력 강화, 여객·화물 수익 증대, 이자비용 및 운영비 절감 효과도 크다. 양사 통합으로 인해 운수권과 슬롯이 확대되며 스케줄 선택지가 넓어져, 이를 바탕으로 항공기 가동률을 올려 수익을 높일 수 있다. 항공산업의 경우 현금 흐름이 빠르기 때문에 항공기 가동률과 탑승률을 높이는 만큼 수익을 올릴 수 있는 구조다.

또 아시아나는 현재 낮은 신용등급으로 항공기 임차료가 높은 편인데, 통합 항공사 출범 후 개선된 신용 등급을 바탕으로 이자 비용 등을 줄이는 효과도 상당할 것으로 예상된다.

이는 이미 전세계 다른 사례를 봐도 확인할 수 있는 점이다. 세계 최상위권 항공사들의 경우 대부분 합병을 통한 몸집 불리기로 성공한 사례가 대다수다. 세계 1~2위를 다투는 미국 델타항공과 유나이티드항공은 2000년대 초반 각각 노스웨스트항공과 콘티넨탈항공을 인수하면서 덩치를 키웠다. 루프트한자와 에어프랑스-KLM 등도 다른 항공사를 합병하며 성장한 사례다.

남은 과제는 구조조정 불안감과 항공권 가격 인상, 마일리지 통합 문제 등에 대한 우려를 해소하는 일이다.

앞서 조원태 회장과 우기홍 사장이 합병 과정에서 인위적인 구조조정은 없다고 못 박았기 때문에, 인력 조정 가능성은 낮은 상황이다.

또한 윤석열 대통령이 지난 3월 양사 합병과 관련해 “합병 과정에서 항공 마일리지가 단 1마일이라도 피해 없도록 할 것”이라며 “요금을 비롯한 서비스 품질이 독과점으로 인해 떨어지지 않도록 정부가 관리하겠다”고 직접 언급한 만큼 대한항공도 마일리지와 가격·서비스 측면에 대해 더 신경을 쓸 것으로 예상된다.

- 대한항공·아시아나 합병, 유럽 최종 승인···4년 기다림 끝

- 순항 중인 대한항공, 트럼프 당선 실보다 득?

- 해외여행 인기에 항공기 지연도 늘어···항공사, 새 항공기 도입 속도

- 대한항공, 해외여행 인기에 판 커진 中 이커머스까지···3분기 실적 ‘고공비행’

- “바쁘다 바빠”···대한항공, 합병에 하늘길 확대까지 연말 분주

- 항공업계도 본격적 친환경 시대···SAF 항공기 뜬다

- 대한항공, 아시아나 지분 인수 마무리···내년 마일리지 전환비율 공개

- 공석된 대한항공 사장 자리···차기 사장은 누구?

- [2024 항공 결산] 엔데믹에 웃고 대한항공·아시아나 합병에 바쁘고

- 대한항공, 호반과 경영권 분쟁···열쇠는 ‘산업은행’