최근 알리글로 초도 물량 선적 완료···조만간 처방 전망, 미국 면역글로불린 시장 16조원대

녹십자 매출목표 700억원···“전문약국, 신규 진입 유리”, PBM과 전문약국 확보가 좌우할 듯

1Q 영업적자 150억원, 2Q 200억원대 흑자···업계 분석 적용하면 하반기 150억원 영업익 추가 가능성

[시사저널e=이상구 의약전문기자] GC녹십자가 혈액제제 ‘알리글로’의 미국 시장 진출을 개시함에 따라 올 하반기 매출과 영업이익 등 실적을 얼마나 끌어올릴지 주목된다.

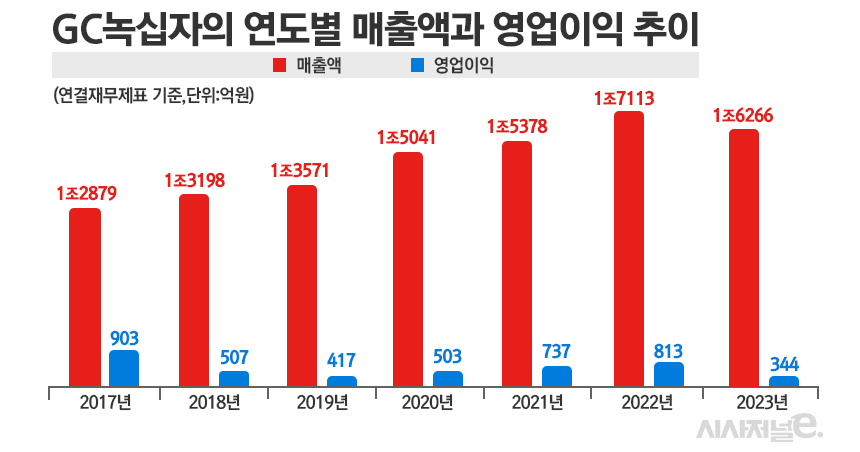

10일 관련업계에 따르면 GC녹십자는 연결재무제표 기준 올 1분기 3568억원 매출과 150억원 영업적자를 기록했다. 이어 금융정보업체 에프앤가이드에 따르면 2분기에는 4551억원 매출과 영업이익 222억원이 관측된다. 이같은 상황에서 GC녹십자는 혈액제제 알리글로 초도 물량을 최근 선적 완료해 미국 시장 진출이 개시된 것으로 분석된다. 이달 중순부터 미국에서 알리글로의 실질적 처방이 가능할 것으로 전망된다. 이에 알리글로의 미국 시장 매출 달성과 영업이익 창출이 올 하반기 GC녹십자 경영실적에 적지 않은 영향을 줄 전망이다.

알리글로는 지난해 12월 미국 FDA(식품의약국)으로부터 품목허가를 획득한 면역글로불린 혈액제제다. 선천성 면역 결핍증으로도 불리는 일차 면역결핍증에 사용되는 정맥투여용 면역글로불린 10% 제제다. 이같은 알리글로의 미국 시장 진출과 관련, 회사측은 올해 매출 목표가 5000만달러(약 700억원)라고 밝히고 있다. 참고로 미국 면역글로불린 시장은 약 16조원(116억 달러)의 세계 최대 규모다. 최근 10년간 연평균 10.9% 성장세를 보이고 있다.

녹십자그룹의 미국 법인인 GC바이오파마USA가 현지에서 알리글로 유통과 판매를 담당할 계획이다. GC녹십자는 최근 계약을 체결한 대형 PBM(처방급여관리업체)와 전문약국을 중심으로 공략한다는 방침이다. GC녹십자 관계자 A씨는 “미국은 한국과 달리 성분명처방을 하고 있기 때문에 알리글로의 처방집 등재를 위해 PBM과 계약한 것”이라며 “PBM, 전문약국, 유통사 추가 계약을 진행할 예정”이라고 설명했다. 이어 A씨는 “전문약국은 많은 영업인력이 필요 없으면서도 성분명처방 비율이 높아 신규 진입에 유리하다”며 “고가 특수 의약품을 취급하는 전문약국 채널을 활용, 시장점유율 확보를 목표로 하고 있다”고 덧붙였다.

그동안 GC녹십자가 개선을 추진했던 영업이익도 알리글로의 미국 시장 진출과 관련, 추이가 주목되는 지표다. 지난해 344억원 영업이익을 달성한 GC녹십자는 영업이익률 2.1%를 기록한 바 있다. 1분기를 보면 GC녹십자 영업적자 원인은 알리글로 출시를 위한 미국 영업인프라 구축 비용이 꼽히고 있다. 제약업계 관계자 B씨는 “GC녹십자의 1분기 영업적자는 미국에서 알리글로 판매 준비였기 때문에 한시적인 것”이라며 “2분기 영업흑자로 전환된 것이 이같은 분석을 일부 증명한다”고 말했다.

올 하반기에는 매출과 함께 영업이익도 큰 폭의 증가가 예상되는 상황에서 구체적 수치도 주목된다. 제약업계 관계자 C씨는 “업계가 분석한 결과 연구기간과 시장 상황에 따라 다르지만 개량신약 영업이익률은 20-25% 수준으로 추산된다”며 “국내에서 개발한 신약도 엇비슷한 수준을 보이는 것으로 파악된다”고 전했다. 이같은 분석을 토대로 하면 올 하반기 알리글로 판매에 따른 영업이익 전망치가 도출된다. 회사가 목표로 한 700억원 매출 달성이 가능하다고 전제했을 경우 150억원 안팎의 영업이익이 추가될 가능성이 예고된다.

알리글로 매출 외에도 △독감백신 판매 수익성 개선과 △수두백신 수출 확대 △6월 1일자 혈액제제 약가 인상 △케미칼 제제 매출 비중 확대 등으로 인해 올 하반기 GC녹십자 영업이익 증가가 예상된다. 결국 알리글로의 미국 시장 매출은 GC녹십자와 현지 법인이 PBM과 전문약국 숫자를 얼마나 늘리느냐에 달려 있어 목표 달성 여부가 주목된다. 매출 목표에 근접할 경우 이에 비례해 영업이익도 추가될 전망이다.

- 녹십자 혈액제제 ‘알리글로’ FDA 허가···5년 내 13조 미국 시장 3% 점유할까

- 3Q 실적 부진했던 GC녹십자, 내년 초부터 ‘알리글로’ 허가 등 성과 올릴까

- GC, 홍콩법인 등 7개사 매각 ‘선택과 집중’···중국 사업도 수익성 중시하나

- ‘실적 부진’ GC녹십자, 수출 전략 재정비···하반기 반등 주목

- GC녹십자 혈액제제 ‘알리글로’, 미국 시장에서 제품력과 高價전략 통할까

- ‘알리글로’ 미국 진출한 GC녹십자, 직원들에게 ‘성과급’ 얼마나 쏠까

- 트럼프 의약품 관세, GC녹십자 ‘알리글로’에 여파 적을까

- ‘원가율’ 고심하는 GC녹십자, ‘알리글로·헌터라제’로 개선할까