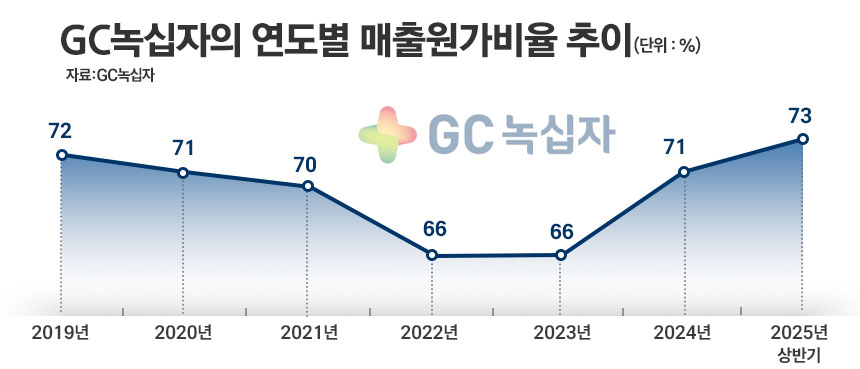

녹십자 원가율, 작년부터 다시 상승···반기 73%로 대책 시급

3Q 영업익 전년比 26.3%↓···녹십자 “고수익 제품 주력”

헌터라제, 실적 기여도 높아···알리글로 매출 증대에 기대

[시사저널e=이상구 의약전문기자] 높은 매출원가비율을 고심해왔던 GC녹십자가 자체 개발로 비교적 원가율이 낮은 ‘헌터라제’와 ‘알리글로’로 향후 개선할 수 있을 지 주목된다.

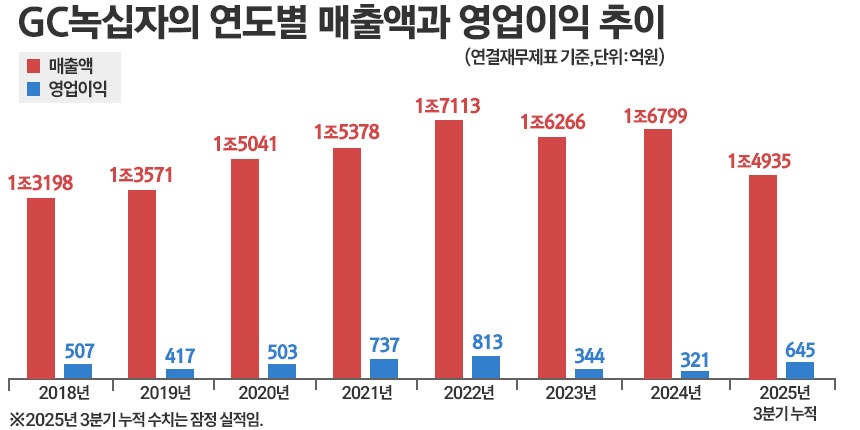

10일 관련업계에 따르면 GC녹십자는 수년 전부터 원가율을 낮추기 위한 노력을 진행했지만 쉽사리 개선되지 않은 상황으로 분석된다. 2019년 72%로 치솟았던 원가율은 2020년 71%, 2021년 70%, 2022년과 2023년 66%로 떨어뜨리는데 성공했다. 하지만 다시 지난해 71%로 상승한 원가율은 올 상반기 73%로 치솟았다. 올 상반기 기준 상장제약사 평균 원가율이 50%대인 점을 감안하면 녹십자 원가율은 높은 편이다. 이같은 원가율 상승은 수익성 부진으로 연결돼 올 3분기에만 연결재무제표 기준 영업이익이 292억원을 기록, 전년대비 26.3% 감소한 상황이다.

3분기만 보면 주력품목인 독감백신이 올해부터 4가에서 3가로 전환됐고 올 1월 100% 지분을 인수한 ‘ABO플라즈마(구 ABO홀딩스)’ 등 자회사 실적 부진이 원인으로 파악된다. 단순히 3분기뿐만 아니라 최근 수년간 원가율은 상승하고 수익성은 부진한 상황에 대한 개선이 시급하다는 지적이다. 익명을 요청한 제약업계 관계자는 “전반적으로 연구개발에 치중하다 보니 빅5 제약사 원가율이 부진한 수준”이라며 “빅5 중 1위가 대웅제약(47.7%)인데 상대적으로 GC녹십자 수치는 높은 편으로 판단된다”고 말했다.

자회사 특히 ABO플라즈마 실적 부진은 일시적 현상으로 판단되는 상황에서 GC녹십자는 향후 수익성 높은 제품 매출에 주력하겠다는 입장이다. 제약사가 자체 개발한 제품의 경우 원가율이 낮기 때문에 이들 품목 실적이 수익성의 바로미터가 된다는 분석이다. 통상 자체 개발한 개량신약 원가율은 품목마다 차이는 있지만 25% 내외로 추산하는 경우가 적지 않다. 개량신약에 비해 국내개발신약 원가율은 더욱 낮으며 여기에 매출이 수반될 경우 회사 전체 원가율과 수익성에 적지 않은 영향을 주는 것으로 분석된다.

우선 파악되는 고수익 품목은 헌터증후군 치료제 헌터라제다. 유전자 재조합 방식 치료제인 헌터라제는 가격이 높기 때문에 실적 기여도가 높다. 업계에 따르면 2023년 헌터라제 매출은 250억원에 육박한 것으로 추산된다. 3분기 영업이익 부진 사유도 상반기 헌터라제 공급이 집중되면서 이 기간 일부 공백이 발생했기 때문으로 분석된다. 지난해 3분기 150억원대 매출을 올린 헌터라제가 4분기 이후 회사 수익성을 얼마나 끌어 올릴지 주목된다.

GC녹십자가 자체 개발한 알리글로는 혈장분획에서 정제된 정맥주사용 면역글로불린 10% 제제다. 선천성 면역결핍증 또는 면역성 혈소판감소증 등 1차 면역결핍질환에 사용되는 치료제다. 지난해 7월 미국 시장에 진출한 알리글로는 단계적 매출 증대가 진행 중이다. 구체적으로 상반기 400억원대에 이어 하반기 800억원대도 가능할 것으로 증권업계는 추산한다. 이를 위해 녹십자 미국 자회사인 GC바이오파마 USA는 지난달 ‘2025 면역글로블린국제학회’에서 알리글로 관련 포스터를 발표하는 등 마케팅에 주력하고 있다.

특히 미국 내 혈액원이 알리글로 생산에 집중하는 2026년부터는 매출 증대와 수익성 개선이 본격화할 것으로 예상된다. 구체적으로 ABO플라즈마가 미국 뉴저지와 유타 등에서 운영하는 8곳 혈액원이 완전하게 가동되는 시점이 내년으로 전망되는 것이다. 참고로 GC녹십자가 1380억원을 들여 인수한 ABO플라즈마의 상반기 매출은 223억원으로 파악된다. 현재 ABO플라즈마가 공급한 혈액으로 GC녹십자 오창공장이 알리글로를 생산, 미국에 수출하는 구조가 운영된다.

또 다른 제약업계 관계자는 “결국 GC녹십자는 헌터라제와 알리글로 매출을 극대화하는 방향으로 원가율과 수익성 난제를 돌파할 것”이라며 “미국에 있는 ABO플라즈마가 1380억원 인수금액 만큼 역할해야 녹십자 수익성 개선이 가능하다”고 말했다.