양극재 목표 생산량, 글로벌 시장 10% 수준···전기차 1000만대 투입 가능

올해부터 내후년까지 매년 영업익 2배 증가 전망

[시사저널e=유호승 기자] 포스코홀딩스의 배터리 소재 계열사인 포스코퓨처엠의 주가와 시가총액, 실적 상승세가 계속되는 모습이다. 전기차 시장 확대와 미국 인플레이션 감축법(IRA) 수혜 등의 기대 요인이 복합적으로 작용해서다. 현재 상황을 기반으로 회사 측은 양극재와 음극재 등 주요 품목의 생산능력을 상향조정해 향후 글로벌 시장에서 높은 점유율을 확보하겠다는 목표다.

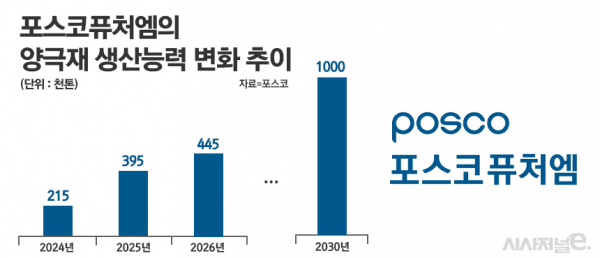

20일 포스코퓨처엠에 따르면 오는 2030년까지 양극재 100만톤(t), 음극재 37만t의 생산능력을 갖출 계획이다. 이 중 양극재는 목표 생산능력 달성시 글로벌 시장 점유율의 약 10%에 해당하는 수준이다.

전기차 1000만대를 생산할 수 있는 양극재 규모다. 국내 경쟁사인 LG화학과 에코프로, 엘앤에프보다 월등히 많다.

이용욱 한화투자증권 연구원은 “포스코퓨처엠의 당초 2030년 양극재 생산계획은 61만t이었지만 지난해부터 이어진 106조원의 일감 수주로 목표치를 100만t으로 상향 조정한 것”이라며 “양극재 100만t이 투입된 배터리의 가동률을 감안하면 470GWh 규모로, 2030년 전기차 배터리 수요 추정치 4380GWh의 10분의 1 규모”라고 분석했다.

양극재와 함께 음극재 생산량도 2030년 37만t까지 늘릴 계획이다. 음극재 사업의 경우 천연흑연과 인조흑연에 더해 실리콘 음극재 등 신기술을 적용한 다양한 소재도 개발한다는 방침이다.

생산량 확대를 위한 시설 투자에도 적극적인 모습이다. 경북 포항 열일만 산업단지에 연산 3만t 규모의 하이니켈 NCA(니켈·코발트·알루미늄) 양극재 공장을 착공했다. 해외에서는 제너럴모터스(GM)와 합작한 얼티엄캠이 캐나다 퀘백주 케방쿠아에 내년 완공을 목표로 연간 생산능력 3만t의 거점을 짓고 있다.

포스코퓨처엠은 “생산능력 확대를 통해 2030년 양극재 매출이 36조2000억원으로 늘어날 것으로 전망한다”며 “지난해 매출과 비교하면 21배 증가한 수준으로 거래 중인 LG에너지솔루션이나 삼성SDI 등에 더해 신규 기업과의 계약도 늘릴 계획”이라고 밝혔다.

현재 수주한 일감과 향후 청사진 등에 힘입어 주가도 크게 올랐다. 올해 1월 2일 19만1500원이던 주가는 지난 19일 48만원으로 150.7% 상승했다. 시가총액은 같은날 기준 39조1823억원으로 유가증권시장(코스피) 10위다.

단, 20일 오전 11시 기준 주가는 46만7000원으로 전거래일 대비 2.71% 하락했다. 전날까지 4거래일 연속 강세를 보인 점에 대한 피로감과 함께 테슬라의 올해 2분기 영업이익률이 악화됐다는 소식이 전해지며 포스코퓨처엠뿐만 아니라, 에코프로 등 배터리 소재 관련주가 일제히 하락세를 보이고 있다.

테슬라의 2분기 영업이익률은 9.6%로 전년 동기(14.6%)는 물론 올해 1분기(11.4%)보다 낮은 수치다. 테슬라의 영업이익률이 한 자릿수로 낮아진 것은 2021년 1분기 이후 2년여 만이다.

한편, 양극재·음극재 수요와 생산능력에 기반해 포스코퓨처엠의 실적은 상승세다. 증권가 컨센서스를 종합하면 올해 예상 영업이익은 3000억원, 2024년 6890억원, 2025년은 1조2220억원 등으로 매년 2배씩 늘어날 것으로 보인다.

전혜영 다올투자증권 연구원은 “양극재 생산에 필요한 리튬·니켈 등은 포스코그룹 내 수직계열화로 2026년 이후 대부분 내재화가 가능할 것으로 예상된다”며 “안정적인 원재료 확보로 앞으로의 수익성은 더욱 좋아질 것”이라고 내다봤다.