렌딧·8퍼센트·피플펀드 등 3개사 온투업자 최초 등록

신용평가모델 고도화 통해 중금리대출 확대 주력 방침

중금리대출 시장 내 경쟁력 확보 과제

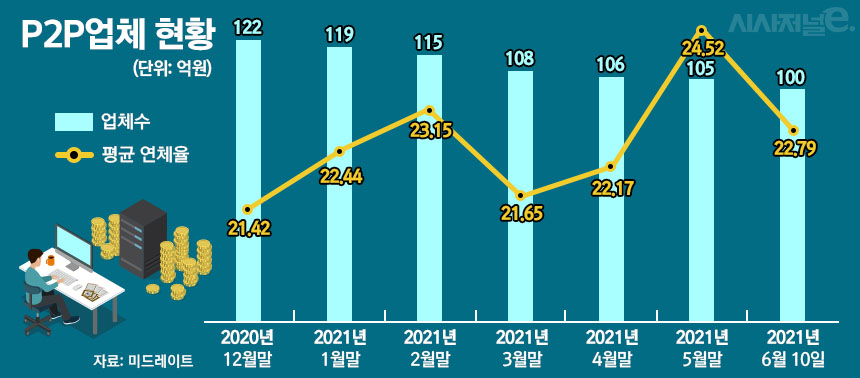

[시사저널e=김희진 기자] 온라인투자연계금융업법(온투법)이 시행된 지 약 10개월 만에 제도권에 진입한 ‘1호’ P2P업체들이 탄생했다. 렌딧, 8퍼센트, 피플펀드컴퍼니 등 3곳의 P2P금융사가 금융위원회에 온라인투자연계금융업자(온투업자)로 등록을 마치면서다.

온투업자 등록을 완료한 3개사는 향후 중금리 대출 확대에 주력하겠다는 방침이지만 인터넷전문은행과 제2금융권 등에서도 중금리 대출 시장 공략에 열을 올리고 있어 타 업권과 치열한 경쟁을 벌여야 할 것으로 예상된다.

◇ 렌딧·8퍼센트·피플펀드, ‘1호’ 온투업자 탄생···“중금리대출 확대 나설 것”

금융위원회는 10일 렌딧, 8퍼센트, 피플펀드 등 3개사가 온투법상 등록요건을 구비해 온투업자로 등록했다고 밝혔다. 지난해 8월 27일 온투법이 시행된 이후 관련 법에 따라 정식으로 제도권에 편입한 ‘1호’ 업체가 탄생한 것이다. 온투법 시행에 따라 P2P금융업을 영위하고자 하는 업체는 등록 요건을 갖춰 유예기간인 오는 8월 26일까지 온투업 등록을 완료해야 한다.

금융위 관계자는 “온투법의 적용을 받는 온투업자가 최초로 등록됨으로써 P2P금융 이용자가 보다 두텁게 보호되고, 향후 P2P 금융사업의 신뢰도 제고와 건전 발전에 기여할 것으로 기대된다”고 말했다.

1호 등록업체인 3개사는 개인 신용대출에 주력하고 있는 업체들이다. 8퍼센트는 비대면 방식의 비금융정보 신용평가 데이터 구축을 통해 모바일에 최적화된 중금리 개인신용대출과 소상공인 대출에 집중하고 있다. 누적대출액은 3476억원, 대출잔액은 321억원이다. 렌딧도 중금리 개인신용대출 영업에 주력하고 있으며 누적대출액은 2291억원, 대출잔액은 129억원이다. 피플펀드 역시 중·저신용자를 대상으로 한 중금리 신용대출과 주택담보출을 중점적으로 다루고 있으며, 누적대출액과 대출잔액은 각각 1조839억원, 2021억원으로 3사 중 가장 많다.

이들 3개사는 그간 개인 신용대출을 주로 취급해왔던 만큼 앞으로 중·저신용자를 대상으로 한 중금리 대출 사업 확대에 집중하겠다는 방침이다.

8퍼센트 관계자는 “고금리를 중금리로 전환하는 대환대출 상품을 집중 공급해 연간 1000억원 이상의 가계부채 절감을 목표로 삼고 있다”며 “그동안 축적해온 대출 신청자금에서 추출한 금융·비금융 데이터를 융합해 기성 금융기관과 제휴를 확장하고 중금리 대출과 대체 투자 서비스를 고도화할 계획”이라고 밝혔다.

렌딧은 빅데이터 분석 및 머신러닝을 통한 신용평가모델 고도화를 통해 중금리 대출을 확대해 나갈 계획이다. 렌딧 관계자는 “빅데이터 분석에 머신러닝 평가모형을 도입해 자체 개발한 신용평가모형을 운영 중”이라며 “매일 취급하는 대출을 통해 축적되는 기신청자의 데이터를 추가해 지속적으로 신용평가모형을 고도화시키고 있으며, 향후 부동산 정보, 통신정보, 소비활동 데이터 등 비금융데이터 등으로 분석의 영역을 확장해 나갈 계획”이라고 설명했다.

피플펀드도 오는 14일부터 개인신용대출 영업을 재개하고 중금리대출 공급을 확대해 갈 예정이다. 피플펀드 관계자는 “지난 5년간 4등급 이하의 고객 신용 재평가를 위해 중금리 특화 신용평가시스템을 고도화해왔다”며 “피플펀드의 신용대출 신청을 경험한 41만명의 중·저신용자 고객들에게 기존 상품 대비 더 매력적인 금리와 보다 편리한 온라인 이용 경험을 제공할 것”이라고 말했다.

◇ 중금리 대출 시장 ‘격화’···인뱅·제2금융권 등 타 업권과 경쟁 ‘과제’

렌딧, 8퍼센트, 피플펀드는 정식 1호 업체 등록과 동시에 중금리 대출 시장에 출사표를 던졌다. 그러나 인터넷전문은행과 카드사, 저축은행 등 경쟁자들이 앞다퉈 중금리 대출 시장으로 영역을 확대해나가고 있어 시장 내에서 어떻게 입지를 넓혀갈지가 과제로 지목된다.

금융권에 따르면 카카오뱅크·케이뱅크·토스뱅크 등은 최근 금융당국의 주문에 따라 오는 2023년까지 전체 신용대출 중 중금리대출 비중을 30% 이상으로 확대하기로 했다.

이를 위해 카카오뱅크는 중금리 대출 상품의 금리를 인하하는 한편 중금리 대출 확대를 위한 태스크포스(TF)를 구성했으며, 케이뱅크는 중금리 상품의 라인업 확대를 준비 중이다. 오는 9월을 목표로 출범을 준비 중인 토스뱅크 역시 중금리 대출 공급을 늘리기 위해 고도화된 신용평가모델을 개발했으며 영업 첫 해인 올해 말 중금리 대출 비중을 34.9%까지 늘릴 방침이다.

저축은행들은 고금리 대출 비중을 줄이고, 중금리 대출 확대에 속도를 내고 있다. 실제로 저축은행에서 취급하는 중금리 대출 상품은 지난해 4분기 85개에서 올해 1분기 95개로 증가했다.

가맹점 수수료 인하 정책으로 본업인 신용판매업에서 수익을 내기 어려운 카드사들 역시 중금리 대출 시장으로 눈을 돌리고 있다. 여신금융협회에 따르면 카드업계 맏형 격인 신한카드는 현재 ‘스피드론 중금리’ 상품을 운영 중이며 KB국민카드도 중금리 상품인 ‘생활든든론2’을 운영하고 있다. 우리카드와 하나카드 역시 향후 중금리 신용대출 상품을 출시할 예정이다.