반도, 한진칼 주식 5% 취득

"경영참여 아니다" 밝혔지만 KCGI 연대설에 시장 촉각

오너일가나 KGCI 우호세력일 경우 경영권 분쟁 판도 한쪽으로 기울어

반도건설이 계열사를 통해 한진칼 지분을 5% 이상 취득하면서 한진칼 4대 주주로 올라섰다. 반도 계열사들은 이번 지분 취득을 ‘단순 투자 목적’이라고 밝혔지만 시장에서는 의견이 분분하다. 한진칼 2대 주주인 행동주의 펀드 KCGI(강성부펀드)와 연대하거나 오너일가의 우군으로 활동할 수 있기 때문이다.

반도건설 입장에선 지분을 5% 이상 늘린 만큼 한진칼의 실적 악화에 대해 경영상 목소리를 낼 가능성이 크다. 이 경우 지금까지 한진칼의 재무구조 개선 등을 요구하며 경영 분쟁을 일으킨 KCGI와 손을 잡을 수 있다. 반대로 한진칼과 과거부터 연대해 사업을 벌여온 이력으로 반도 측이 오너일가의 지배력을 강화하는데 도움을 줄 수 있다.

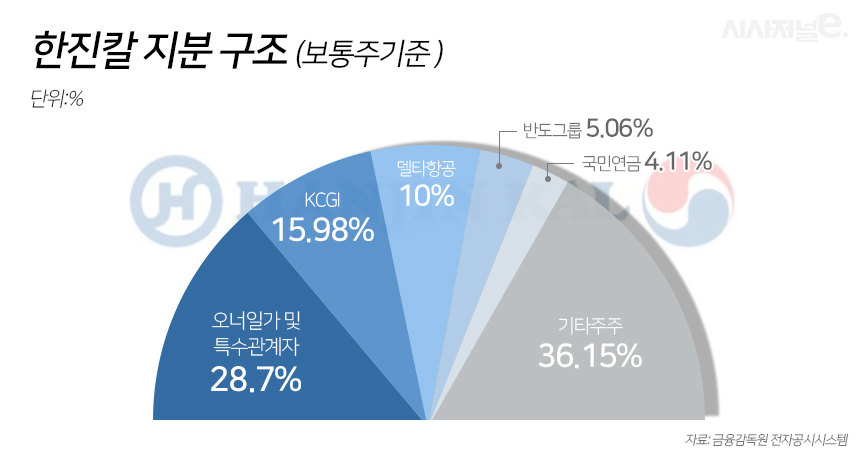

10일 금융감독원 전자공시시스템에 따르면 반도그룹 자회사인 대호개발(한진칼 지분 비율 2.46%)과 한영개발(1.75%), 반도개발(0.85%)은 지난 8일 한진칼 지분을 총 5.06% 취득했다. 대호개발과 한영개발은 반도건설이 지분 100%를 보유한 자회사다. 한진칼 지분을 보유하고 있는 3곳은 기존에 한진칼 지분을 4.99% 보유하고 있었다. 이번에 한영개발이 주당 2만7481원에 4만주를 추가로 매입하면서 지분율을 5%이상 높였고 이에 지분 보유 내역을 공개했다.

시장에선 이번 반도건설의 한진칼 지분 매입으로 회사의 경영권 분쟁 판도가 KCGI 쪽에 유리하게 바뀌는 것 아니냐고 분석한다. 일단 반도건설은 한진칼 지분 매입 목적이 경영참여와 무관하다며 단순 투자임을 밝혔다. 하지만 반도건설이 KCGI 우군으로 움직이기 시작하면 일단락된 한진칼과 KCGI의 지분 경쟁은 KCGI 쪽에 보다 유리하게 재개될 수 있다.

반도건설과 KCGI의 지분율을 합치면 21.04%로 최대 주주인 고(故) 조양호 회장보다 지분이 많아진다. 특히 조원태 한진그룹 회장(2.34%)을 포함하는 오너 일가와 특수관계인이 현재 한진칼 지분 28.93%를 보유하고 있지만 고 조 전 회장의 지분(17.84%)를 상속하는 과정에서 대규모 세금을 납부해야 하기 때문에 한진그룹 일가에게 반도건설은 상당한 부담이 될 수밖에 없다.

반대로 반도건설이 델타항공에 이어 한진그룹 오너일가의 백기사로 역할을 할 수도 있다. 델타항공 역시 경영에 참가하지 않겠다는 입장이나 업계에선 조 회장 일가의 우호세력으로 보고 있다. 반도건설 역시 지분을 확대한 것이 오너일가에 도움을 주기 위한 행보일 수 있다는 분석이다. 앞서 반도건설은 2001년 한진그룹이 낙찰받은 부산신항 북컨테이너 터미널 배후단지 3공구 조성공사에 참여하며 관계를 맺은 바 있다.

반도건설이 앞으로 한진칼 지분을 더 취득할 가능성도 제기된다. 이번에 한진칼 지분을 매입한 계열사 3곳의 지난해 말 총 이익잉여금은 약 8000억원이다. 반도건설의 경우 작년 1조5663억원의 매출에 3029억원의 영업이익을 기록했다. 자금여력이 충분한 만큼 이번 기회를 통해 주식을 더 매수해 경영 참여에 적극 나설 수 있다.

앞서 KCGI는 한진그룹에 재무구조 개선 등을 요구하며 경영권 분쟁을 벌인 바 있다. 대한항공의 높은 부채비율도 비판해왔다. 대한항공의 2분기 말 부채비율은 884.4%다. 하지만 델타항공의 한진칼 지분 10% 확보와 지난달 대한항공의 영구채 발행 등으로 한진그룹 일가의 입지가 공고해지면서 한진칼과 KCGI의 지분 경쟁은 사실상 일단락됐다.

현재 반도와 한진칼 측은 “공시된 내용 외에는 알 수 없다”는 입장이다. 다만 업계 관계자는 “최근 단거리 여객수요가 크게 줄었고 항공화물 수요 회복도 나타나지 않아 항공업황이 하반기 중 회복하기는 어려울 것”이라며 “이런 상황에서 반도건설 측이 지분을 늘리면서 경영권 참여를 위해 KCGI와 손을 잡을 가능성도 있다”고 전망했다.