가계대출 규제 강화시 이자이익 의존도 높은 JB 수익성 하락 우려

은행지주사 간에 신탁, 증권, 보험 중심의 수수료이익 경쟁이 치열해지는 가운데 JB금융지주만 이에서 동떨어진 모습을 보이고 있다. 올해 3분기 주요 금융지주사들이 이자이익 의존도를 낮추고 수수료이익을 늘렸지만 JB금융의 수수료이익은 감소했다. 내년 은행권 이자이익 성장세가 가계대출 규제로 저하될 것으로 전망돼 JB금융 수익성이 다른 금융지주사보다 더 악화될 수 있다는 지적이 나온다.

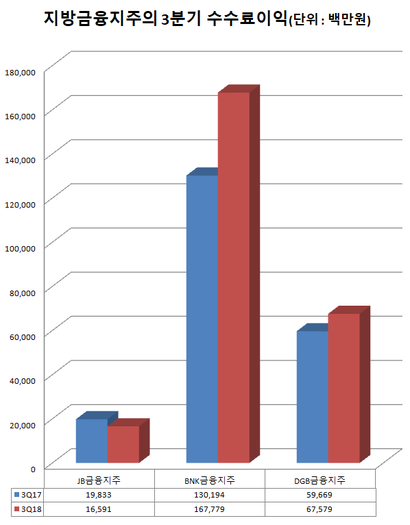

3일 금융감독원 전자공시시스템에 따르면 JB금융의 3분기 누적 수수료 이익은 165억원으로 전년 같은 기간(198억원)보다 16.3% 줄었다.

주요 금융지주사의 수수료이익은 증가했다. 지방금융지주로 경쟁 지주사인 BNK금융지주의 3분기 누적 수수료이익은 전년 같은 기간 대비 28.9% 증가한 1677억원, DGB금융지주는 13.3% 증가한 675억원을 기록했다. BNK금융의 수수료이익 규모는 JB금융보다 10배 이상 큰 상황이다. BNK금융과 DGB금융의 수수료이익 증가율도 10%~30%가량 증가하며 JB금융 수수료이익과의 격차를 키웠다. 같은 기간 KB금융지주의 수수료이익은 1년 전보다 14.8% 증가했고, 신한금융지주의 수수료이익도 15.3% 늘었다.

JB금융의 수수료이익이 감소한 이유는 수수료이익 증가보다 수수료비용 증가가 더 컸기 때문이다. JB금융의 3분기 누적 수수료비용은 860억원이다. 1년 전보다 10.1% 증가했다. 특히 외환지급수수료비용이 27.5% 모기지신용보험수수료비용이 23.2%, 기타원화지급수수료비용이 19.6% 늘며 전체 수수료비용이 증가했다.

특히 JB금융의 주요 계열사인 전북은행과 광주은행의 자산관리(WM) 부서는 다른 은행에 비해 중요 부서로 성장하지 못한 상황이다. 전북은행의 WM사업부는 영업전략본부 안에 영업기획부, 영업추진부, 신성장사업부와 함께 묶여 있다. 광주은행도 부행장보 밑으로 카드사업본부장과 WM본부장이 들어가 있는 상황이다. 단독적으로 WM부서를 키우지 못한 것으로 분석된다. 또 JB금융은 다른 주요 금융지주와 달리 증권과 보험 계열사가 없어 고객 자산관리 서비스에 취약한 것으로 나타났다.

반면 경쟁 금융지주사인 BNK금융의 부산은행과 경남은행은 WM사업본부가 주요 업무 부서로 단독 배치돼 있다. DGB금융은 주요 계열사로 대구은행 외에 DGB생명보험, DGB캐피탈, DGB자산운용 등을 보유하고 있어 수수료이익을 키울 수 있다.

한편 JB금융의 이자이익 의존도는 앞으로 더 커질 전망이다. JB금융의 올해 3분기 누적 순이자이익은 9317억원으로 전년 같은 기간(8584억원) 대비 8.5% 증가했다. BNK금융 순이자이익 증가율은 2.5%, DGB금융은 8.2%로 JB금융의 순이자이익 증가율이 더 큰 것으로 나타났다. 그만큼 JB금융이 이자장사를 통해 수익을 보전했다는 것으로 풀이된다.

금융권 관계자는 “주요 금융사들이 올해 3분기 이자이익과 수수료이익이 증가하며 최대 실적을 기록했다”며 “특히 수수료이익을 중심으로 비이자이익 창출 노력에 적극 나서는 중이다. JB금융의 수수료이익이 감소되면서 다른 금융사보다 수익 경쟁력이 떨어질 수 있다”고 말했다.