소득심사 강화 및 비거치식 분할상환 확대

다음달부터 대출자의 대출 상환능력 심사를 강화하는 내용의 여신심사 가이드라인이 비수도권 지역으로 확대된다.

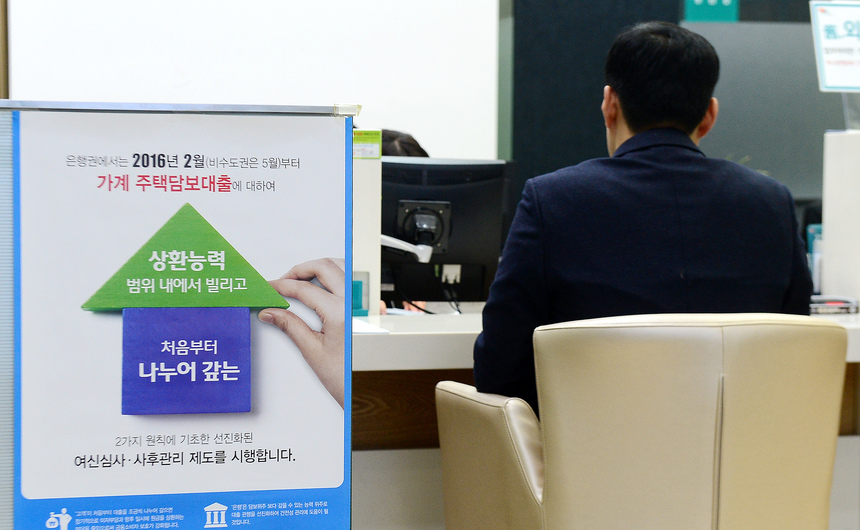

지난 2월 수도권에서 시행된 이 대책은 갚을 수 있을 만큼 빌리고, 나눠 갚는 것을 골자로 한다. 즉, 소득심사를 강화하고 비거치식 분할상환을 확대하는 게 핵심이다.

여신심사 가이드라인 목적은 돈을 빌리는 차주에 대한 위험을 사전에 관리해 가계부채 부실화를 막겠다는 것이다. 따라서 주택담보대출 시 담보물 평가보다 대출자의 소득 등 상환능력 심사를 강화하고, 대출금 상환방식을 처음부터 나눠 갚는 분할 상환 등을 골자로 한다.

이에 따라 돈을 빌리려면 은행에 원천징수영수증과 소득금액증명원 등 객관성이 있는 증빙 소득을 제출해야 한다. 다만 증빙 소득으로 확인이 어려우면 국민연금, 건강보험료를 바탕으로 추정한 소득(인정소득)이나 신용카드 사용액, 매출액 등으로 추정한 소득(신고소득)을 활용하도록 했다.

이런 깐깐한 소득심사를 통과하면 원금과 이자를 나눠 갚도록 하는 비거치식 대출을 받을 수 있다.

신규대출은 거치기간 1년 이내의 비거치식 분할상환으로 해야 한다. 집을 새로 사면서 그 집을 담보로 돈을 빌리는 사람도 처음부터 빚을 나눠 갚아야 한다.

변동금리로 돈을 빌리려는 사람에 대한 제한도 늘어난다. 일정 한도를 넘어서는 대출은 고정금리 대출로 유도하거나 아예 한도를 넘지 않는 선에서만 대출을 받을 수 있게 된다.

이밖에 주택담보대출 이외에 신용대출 등 다른 대출이 있는지도 은행이 꼼꼼히 따져 한 달에 내야 하는 원리금 상환부담액이 버는 돈에서 차지하는 비중이 큰 경우는 은행이 별도 관리대상으로 선정하는 내용도 담겼다.