매출 2조원 돌파했지만 증가폭 매년 하락세

당기순손익은 41%↓···자산가치 하락 영향

계열사 지분 확대·합작사 설립해 성장 추진

[시사저널e=최동훈 기자] HL만도가 실적 증가세를 이어오던 중국에서 지난해 주춤한 것으로 파악됐다. HL만도는 현지 중심 공급망 재편 흐름 속 사업하기 녹록잖은 중국에 지속 투자해 성장동력을 확보한단 전략이다.

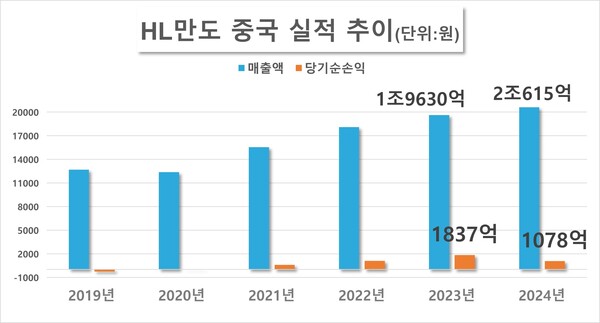

16일 금융감독원 전자공시시스템에 따르면 HL만도의 작년 중국 사업 당기순이익은 전년(1837억원) 대비 41.3% 감소한 1078억원으로 집계됐다.

같은 기간 매출액은 1조9630억원에서 5.0% 증가한 2조615억원을 기록했다. 다만 내부수익을 포함한 매출액은 2조3068억원에서 2조3031억원으로 역성장했다. 전년 대비 매출액 증가폭도 2021년 25.7%, 2022년 16.5%, 2023년 8.5%로 매년 하락했다.

HL만도 중국 실적 하락 배경으로 각종 요인이 지목된다. 작년 계열사간 거래 수익을 뜻하는 내부수익이 2417억원으로 전년(3438억원) 대비 29.7% 감소했다. 시설 노후화와 특허, 소프트웨어 등 무형 자산의 가치 하락으로 인해 감가상각비(801억원)도 커졌다. 계열사 실적 저하에 따른 지분법손실 4억원을 기록하기도 했다.

이밖에 홍콩에 상장한 자율주행 벤처기업 아이 모션(i-Motion)의 주가 하락으로 인해 발생한 평가 손실 400억원이 순이익을 낮춘 것으로 분석된다.

중국 신차 판매가 증가하고 있지만 경기 둔화, 지정학적 이슈 등에 따른 산업 불확실성이 이어져 HL만도 납품 실적에 영향을 끼쳤단 해석이다. 삼성증권에 따르면 지난해 3분기, 4분기 HL만도가 중국 내 북미 업체에 납품한 실적(매출액)은 전년 동기 대비 4%, 7%씩 감소한 것으로 파악됐다.

이밖에 현지 자동차 산업의 수직계열화, 부품 국산화 확대 등 기조가 HL만도와 같은 외국계 기업의 입지를 위협한 요인으로 지목된다.

◇ HL만도, 중국 계열사 지배력 강화···“사업 박차”

HL만도는 다만 중국 사업 성장세가 지속될 것으로 내다보고 사업 역량 강화를 위한 투자를 확대하고 있다. 중국이 이달부터 내수 진작의 일환으로 신차 수요 확대 등을 유도하는 이구환신 정책을 연장하기로 결정한 후 자동차 시장에 활력이 더해질 거란 전망이 나온다.

이구환신 정책은 낡은 제품을 신형으로 교체하거나 에너지 효율 높은 제품을 구매하는 소비자에게 보조금을 제품 가격 일부만큼 지급하는 방식으로 적용된다. 완성차에 동일하게 적용돼 신차 수요를 유도할 수 있기 때문에 HL만도 같은 자동차 부품 회사에 호재다.

HL만도는 작년 9월 30일 인천 연수구에 본사를 둔 계열사 만도브로제의 지분 40%를 491억원 들여 추가 취득해 90%까지 확보했다. 만도브로제는 중국에서 자동차용 모터를 생산하는 만도브로제 일렉트릭 모터스를 100% 자회사로 두고 있다. HL만도는 중국 전기차 시장의 모터 등 제품 수요를 공략하기 위해 만도브로제 지배 지분을 확보했다고 밝혔다.

HL만도는 앞서 작년 2월 중국 자동차 부품기업 텐륜공업과 합작해 상용차 전동 스티어링 제조 전문 기업 텐륜 HL만도 오토모티브 테크놀로지(이하 텐륜만도)를 설립했다. HL만도의 100% 중국 자회사 HL만도 쑤저우 오토모티브 시스템이 74억원 투자해 텐륜만도 지분 40%를 보유 중이다. 텐륜만도의 주력 사업으로 상용차 차종별 볼넛 전동 조향장치(BN-EPS) 제품군을 확보해 공급 확대를 추진하고 있다.

HL만도는 올해 중국 사업 매출액이 전년 대비 0%대(환율 1300원 기준) 증가할 것으로 예측했다. 미국(15%), 인도(7%) 등지에 비해 성장률 전망을 보수적으로 잡았단 관측이다. HL만도는 작년 중국 고객사 공급 계약 수주 성과(약 1조9000억원)를 창출하는 등 그간 다져온 중국 고객사 기반을 바탕으로 성장을 이어간단 구상이다.

HL만도는 “중국에서 장기적으로 자국 업체들을 보호하고 점차 현지산 부품 사용 비중을 늘리는 국면이 이어질 것으로 전망된다”며 “전략 제품을 앞세워 고객 포트폴리오를 강화할 것”이라고 밝혔다.

- 8년만에 中서 흑자 낸 현대모비스···사업 재편 지속

- 러시아 복귀 기회 엿보는 한국 車업계

- HL홀딩스 “로봇 상용화 원년”···실적 기복 잡을까

- 한온시스템, 부진한 中 사업 일부 정리···한국타이어, 지원사격 가능할까

- 3주년 맞은 HL클레무브, 성장세 둔화에 고심

- 현대모비스 “車 부품 글로벌 톱 3 목표”

- HL만도, 만도브로제 지분 더 사들인 까닭은?

- 현대모비스 ‘국내생산 자회사’ 출범 2주년···성과와 숙제는?

- ‘정몽원 맏사위’ 이윤행 부사장, HL클레무브로 전출···왜?

- “관세 파도 넘자”···韓 자동차부품사, 해외 생산지형 재편

- 휴머노이드까지?···‘로봇’ 新사업 판 키우는 HL그룹