양사간 전년比 영업익 격차 7683억→1317억원···판매·비용 영향 차이

신규 전기차 출시·하이브리드 증산으로 실적 강화 추진

[시사저널e=최동훈 기자] 현대자동차, 기아가 지난 1분기 치열한 시장 경쟁 속에서 엇갈린 영업이익 추이를 보인 가운데 친환경차 시장을 적극 공략하며 나란히 성장해 나간다는 방침이다.

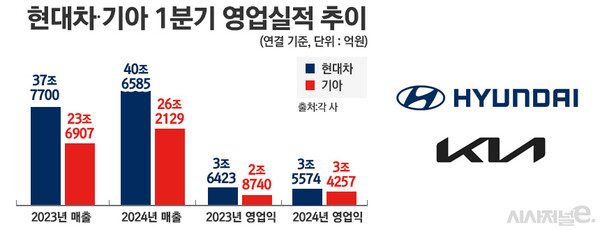

26일 금융감독원 전자공시시스템에 따르면 양사의 지난 분기 연결 기준 영업이익은 현대차 3조5574억원, 기아 3조4257억원으로 집계됐다.

전년동기 대비 현대차가 2.3% 감소한 반면, 기아는 19.2%나 증가했다. 양사 영업이익 격차는 지난해 1분기 7683억원에서 올해 1분기 1317억원으로 크게 좁혀졌다.

같은 기간 매출액은 현대차 40조6585억원, 기아 26조2129억원으로 작년 같은 기간보다 7.6%, 10.6%씩 나란히 증가했다.

양사의 지난 분기 신차 판매대수(도매 기준)는 현대차 100만6767대, 기아 76만515대로 전년 동기 대비 1%대의 작은 감소폭을 보였다. 현대차는 북미, 유럽, 인도 등 주요 시장에서 증가폭을 보인 반면 한국, 중국, 아중동 등지에서 감소한데 영향받았다. 이에 비해 기아는 중국(10.3%)을 제외한 나머지 주요 권역에서 모두 줄어든 판매실적을 기록했다.

양사는 대신 고부가가치 차종으로 분류되는 일반 하이브리드차(HEV)와 스포츠유틸리티차량(SUV)의 판매 비중이 증가해 지난해에 비해 매출액을 늘리는데 성공했다. 현대차의 글로벌 판매에서 SUV 비중이 53.2%에서 4.0%P 상승한 57.2%를 기록했고, 고급 브랜드 제네시스 비중(5.6%)도 0.5%P 확대됐다. 기아도 해당 기간 친환경차 모델 판매 비중을 18.1%에서 21.6%로 3.5%P 높였다.

◇기아, 비용관리·판매믹스 측면서 현대차에 ‘판정승’

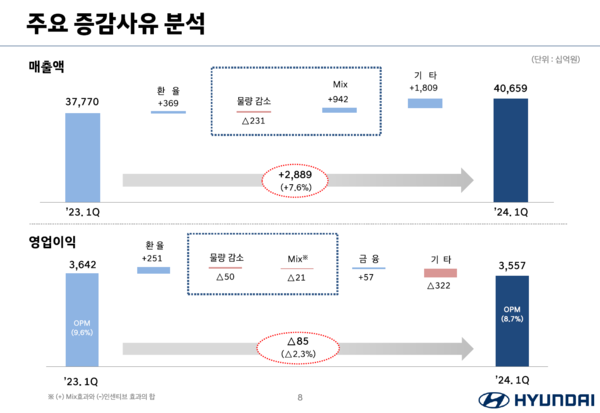

양사가 엇갈린 영업이익 증감폭을 보인 것은 전기차 판매실적과 판매관리비 각각의 흐름 차이에서 비롯된 것으로 분석된다. 현대차는 영업이익 감소 요인으로 인건비, 판매보증비 등 판매관리비 주요 항목의 지출을 늘린 점을 꼽았다.

시장 경쟁 격화로 신차 거래의 협상력이 기업에서 소비자로 넘어감에 따라, 현대차가 지난 분기에 전년 대비 더 많은 인센티브를 지급하며 수요 창출에 힘썼다. 다만 신차 판매가 줄어들어 매출액에 비해 판매관리비의 증가폭이 더 커진 것이 수익성 감소로 이어졌다는 분석이다.

현대차 관계자는 “지난 1분기 전기차 판매가 줄어들었고 이에 대응해 인센티브를 늘렸다”고 설명했다.

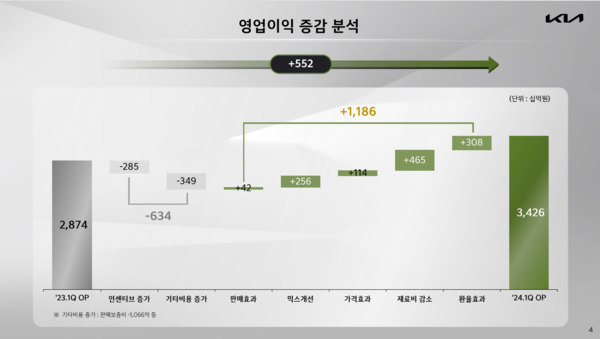

같은 기간 기아의 신차 판매량도 현대차와 마찬가지로 줄었지만, 배터리 원료인 팔라듐, 리튬 등의 가격이 하향 안정화하는 추세속에서 순수전기차(BEV) 판매 비중을 전년 대비 높인 것이 실적 상승에 기여했다는 분석이다. 같은 기간 현대차의 BEV 판매 비중이 하락한 것과 대조된다.

기아가 재료비 인하의 우호적 여건 속에서 BEV를 비롯한 고부가차종의 판매 비중을 높인 것이 더욱 큰 시너지를 일으킨 것으로 해석된다. 시장 대외 여건 활용, 판매 믹스 개선 등 측면에서 현대차에 ‘판정승’한 셈이다.

정성국 기아 IR담당(상무)은 “경쟁사(현대차)와 재료비 지출 측면에서 비교하는 것을 별도 언급하기는 어렵지만 (기아 비용 개선에 있어) 배터리셀 관련 재료비의 하향 안정화 추세가 눈에 띄었다”고 설명했다.

정성국 상무는 “전기차 뿐 아니라, 하이브리드차 등 전체 친환경차의 판매 수익성이 두 자릿수를 완연히 넘어섰다”며 “기아가 원가, 재료비, 고정비 등 측면에서 압도적인 경쟁력을 갖고 있다”고 부연했다.

◇아이오닉9·EV3 등 출격 예고 “하이브리드차로 끌고 BEV로 민다”

선의의 경쟁을 펼치고 있는 양사는 한 지붕 아래에서 규모의 경제를 구축하는 전략을 동시에 펼치며 성장세 유지에 힘쓴다는 방침이다. BEV 수요 둔화가 이어지고 있지만 재료비 하향 안정화의 우호적 여건을 적극 활용하며 시장 입지를 공고히 다져나간다는 전략이다. 동시에 HEV 등 주요 수익원의 제품 경쟁력도 강화할 계획이다.

현대차는 오는 하반기 출시할 것으로 알려진 대형 전기 SUV 아이오닉9를 앞세워 BEV 라인업을 보강할 계획이다. 아이오닉9는 당초 아이오닉7이라는 명칭으로 출시될 예정이었지만 기아 EV9과 동급 모델인 점을 고려해 개명한 것으로 알려졌다. 이와 함께 미국 하이브리드차 수요에 대응해 기존 조지아주 소재 공장에서 하이브리드차 양산을 추진하고 있다. 이 같은 친환경차 전략을 통해 판매실적을 개선한다는 방침이다.

기아는 BEV 판매 확대에 대한 자신감을 기반으로 올해 EV3, EV6 부분변경(페이스리프트) 모델 등 볼륨 모델을 계획대로 국내외 출시해 입지 강화를 노린다는 전략이다. 또한 글로벌 생산 거점에서 하이브리드차 생산 능력을 확대해 시장별 수요에 대응할 계획이다.

주우정 기아 재경본부장(부사장)은 이날 컨퍼런스콜에서 “전기차 시장에서 인센티브, 재고 관리를 최적화해 현재의 (긍정적인) 결과를 얻고 있다”며 “기아는 전기차의 시장 점유율과 수익성을 상황에 맞춰 동시에 추구해나갈 것”이라고 밝혔다.