제품 매출 증가∙실적 개선 기대

현대자동차가 실적 부진 우려를 털고 다시 시동을 걸고 있다. 현대차를 둘러싼 매크로 환경이 긍정적으로 변화될 것으로 예상되는 가운데 실적 개선에 대한 기대도 높다. 주가도 바닥을 지나 점차 제자리를 찾을 것으로 보인다.

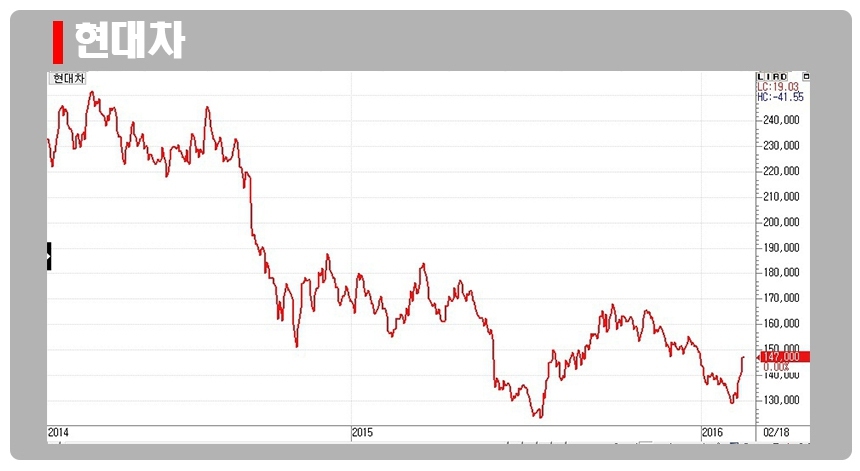

18일 현대자동차 주가는 전일대비 변동 없이 14만7000원에 마감했다. 지난 12일부터 이날까지 5거래일 동안 11.74%의 주가 상승률을 기록하며 15만원 돌파도를 눈앞에 두고 있다.

지난해 4분기 실적은 부진했다. 4분기 매출액은 24조7650억원으로 전년동기대비 5.1% 늘었다. 그러나 영업이익은 1조5151억원으로 19.2% 감소했고 시장 예상치 1조6690억원을 밑돌았다.

원달러 환율 상승에도 불구, 러시아 등 이종통화 약세 및 셀인(Sell-in. 제조업체로부터 유통업체로 판매하는 방식) 판매 부진 때문이다. 현대로템 등의 실적 악화로 기타부문에서 820억원의 영업손실을 기록했다. 지난해 4분기 글로벌 리테일판매는 131만8000대로 전년동기에 비해 3.3% 증가했다. 중국을 제외할 경우 4.9% 늘었다.

자동차 부문은 도매판매가 부진했고, 재고증가, 미실현수익 확대로 이익부진이 뚜렷했다. 글로벌 경쟁심화, 노후모델 판매에 따른 인센티브 비용 상승이 매출할인과 원가율 상승으로 나타났다.

금융 부문은 국내외 법인 전반적으로 부진했다. 경쟁심화에 따른 비용 상승과 기말 충당금 부담 상승 등이 영업실적에 부정적으로 작용했다.

주가는 지난 3일 12만9000원까지 하락하며 지난해 7월 기록했던 52주 최저가인 12만3000원마저 갈아치울 기세였다.

매크로 불안과 연말 재고 상승으로 이익 추정치 하향 조정 가능성이 제기된 때문이다.

하지만 현대차는 다시 시동을 걸고 있다. 신흥국 통화 불안은 지속되고 있지만 원달러 환율이 올라가고 엔화 강세 전환이 우호적으로 작용할 것으로 보인다. 판매믹스 측면에서는 대당 수익이 월등한 EQ900 생산이 지난해 9000대에서 올해 3만2000대로 확대될 전망이다.

선진시장 판매도 호전될 기미다. 현대차의 1월 유럽시장 판매는 전년동월대비 9% 증가한 3만6000대로 집계됐다. 시장점유율(MS)은 3.3%로 0.1%포인트 상승했다. 투싼 판매가 69% 급증한 것으로 나타났다.

미국시장에서는 전년동월에 비해 1% 증가한 4만5000대를 기록했다. MS는 3.9%로 0.1%포인트 증가했다. 투싼 판매가 72% 늘었지만 아반떼와 싼타페 판매가 각각 19%, 34% 감소하며 전체 판매는 전년 수준을 기록했다.

지난달 중국판매는 9만대로 전년동월대비 15.2% 줄었다. MS는 3.9%로 최근 들어 가장 낮은 수준이다. 지난해 연말 가동률 극대화 과정에서 재고가 증가했고 이에 따른 후유증이 중국 소매판매 부진 원인으로 꼽힌다. 소형차 대상 취득세 완화 정책에도 세단 시장은 부진했고 로컬∙일본 업체들과의 경쟁 심화 영향도 컸다.

현대차의 1월 내수판매는 5만대로 전년동월에 비해 1.1% 감소했다. 아반떼, 투싼의 판매가 호조를 보이며 MS는 40.7%를 기록했다.

지난달 글로벌 출하는 13% 감소한 33만8000대로 집계됐다. 국내 공장 출하는 12만2000대로 15% 줄었다. 내수가 5만대로 1% 감소했고, 수출이 7만3000대로 23% 줄었다.

올해 현대차는 연간 출하 목표를 501만대로 다소 보수적으로 설정했다. 전년대비 0.9% 증가한 수준이다. 불확실한 매크로 환경에서 수익성 중심의 경영전략을 펼칠 것으로 보인다. 컨퍼런스콜에서 고급차 및 레저차량(RV) 판매 확대와 원가절감 노력을 통해 수익성 보전을 꾀하겠다고 밝혔다. 부진한 중국 판매에 대해선 투싼 생산을 늘리고 랑둥과 베르나 모델 체인지를 통해 대응하겠다고 강조했다.

글로벌 판매 비수기로 접어드는 올해 1분기까지 영업실적 부진 추세는 이어질 것으로 보인다. 2분기 들어 높아진 원달러 환율 수준에서 수출과 해외출고가 호전되며 영업이익과 수익성 개선세가 나타날 전망이다. 다만 저성장 기조가 장기화되며 하반기 핵심시장 수요 약세, 경쟁심화 지속 가능성 등은 부담이다.

영업이익과 순이익은 지난해까지 3년 연속 감소한 이후 기저효과에 힘입어 이익증가가 예상된다. 중대형 신차 내수판매 강세와 높은 원달러 환율도 긍정적이다.

여기에 배당성향을 높이는 점도 투자자들의 이목을 끌고 있다.

지난해 배당성향은 16.8%로 2014년 11.1%에서 큰 폭으로 상승했다. 기말배당을 보통주 3000원, 2우B 3100원으로 결정했다. 중간배당을 포함하면 각각 4000원, 4100원이다. 보통주의 연간 배당수익률은 2.7%로 2014년 1.8%에 비해 개선됐다.

현대차는 중장기적으로 글로벌 완성차 업체 평균 수준인 25~30%까지 확대하겠다는 방침이다.

이 회사의 올해 연간 연결기준 매출액은 전년대비 4.1% 증가한 95조7000억원, 영업이익은 8.4% 늘어난 6조9000억원으로 추정된다. 영업이익률은 7.2%가 될 전망이다.

신영증권은 현대차에 대해 올해 주가순자산비율(PBR) 0.8배를 적용한 목표주가 19만원을 유지했다.

이재일 신영증권 연구원은 “매크로 환경이 변곡점에 위치해 있고, 향후 긍정적 방향으로 변화될 것”으로 예상했다. 올해 실적은 1분기를 저점으로, 2분기 이후 개선될 것이라며 저평가 매력을 감안해 현대차를 업종 최선호주로 추천했다.