상저하고 전망…스마트폰 수요 회복 관건

삼성전자가 실적 먹구름에 가려 부진의 늪에서 좀처럼 헤어나오지 못하고 있다. 지난해 4분기 실적이 기대에 미치지 못했다. 스마트폰 사업이 정체되며 성장성이 크게 훼손됐고 신성장 동력 부재가 장기화됨에 따라 향후 전망도 불투명하다.

삼성전자는 삼성그룹의 대표 기업으로 휴대폰, 정보통신기기, 반도체, TV 등을 생산∙판매하는 제조업체다. 주요 사업군은 소비자가전(CE) 부문(TV, 냉장고, 세탁기 등), 무선사업(IM) 부문(스마트폰 등 휴대전화, 네트워크시스템), 반도체사업(D램, 낸드플래시, 모바일 애플리케이션 프로세서(AP) 등) 및 디스플레이(DP)사업 부문(박막 트랜지스터 액정표시장치(TFT-LCD), 유기발광다이오드(OLED) 등)으로 구성된다. 매출구성은 IM 53.30%, 반도체 23.32%, CE 22.42%, DP 14.22%, 기타 -13.26% 등이다.

1983년 반도체 산업에 진출한 이후 1993년 메모리반도체 세계 1위로 올라섰다. 반도체 산업은 삼성전자를 세계 굴지의 회사로 발돋움하게 한 효자 품목이다. 1990년대 들어 반도체 산업 외에도 휴대전화기기, LCD, 발광다이오드(LED) TV 등 사업영역을 확대했다. 2010년 12월 스마트폰 갤럭시S는 출시 7개월 만에 세계시장에서 누적판매량 1000만대를 넘어섰다. 2010년 매출액은 153조원으로 매출 기준 세계 최대 전자회사에 등극했다.

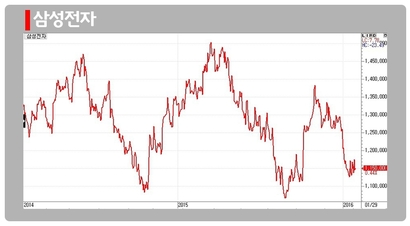

29일 삼성전자는 전일대비 5000원(0.44%) 오른 115만원에 마감했다. 지난해 3월 150만3000원이었던 삼성전자 주가는 불과 5개월 만에 106만7000원까지 떨어졌다. 이후 130만원선을 회복하기도 했지만 실적 부진에 올해 110만원 초반까지 미끄러졌다. 이날도 장중 111만6000원까지 하락하는 등 불안한 모습을 연출하기도 했다.

삼성전자의 지난해 4분기 실적은 낮아진 눈높이조차 충족시키지 못했다. 수요 부진과 환율 하락의 이중고로 실적은 감소한 것으로 나타났다. 시장 기대치보다 훨씬 부진한 모습을 보임에 따라 올해 전망도 안개속에 가려졌다.

4분기 영업이익은 6조1400억원으로 전년동기대비 16.2% 늘었지만 전분기에 비해선 16.9% 줄었다. 부품보다 세트 사업 부문에서 다소 양호한 실적을 나타냈다.

반도체 부문 영업이익은 모바일∙PC 수요 부진, 메모리반도체 출하량 감소, D램∙낸드플래시 실적 약세로 2조8000억원을 기록했다. IM 부문은 연말 재고 조정에 따른 출하량 감소, 마케팅 비용 증가에도 불구, 2조2300억원으로 전분기 2조4000억원에 비해 소폭 줄었다. DP 부문은 LCD 패널 판가 하락에 따라 3000억원으로 둔화됐다.

반면 CE 부문 영업이익은 블랙프라이데이 등 연말 성수기 효과에 기인한 수요 증가, TV∙프리미엄 가전제품 판매 확대로 3분기 3600억원에서 4분기 8200억원으로 개선됐다.

증권사 반응도 싸늘했다. 삼성전자 지난해 4분기 실적이 기대에 미치지 못했다며 목표주가를 잇따라 하향 조정했다.

키움증권이 삼성전자 목표가를 기존 170만원에서 156만원으로 낮췄다. KDB대우증권이 165만원에서 155만원으로, 유진투자증권이 160만원에서 150만원으로, 한국투자증권이 160만원에서 143만원으로 각각 내렸다. 이 밖에도 KTB투자증권이 160만원에서 140만원으로, 대신증권이 159만원에서 149만원으로 하향 조정했다.

유종우 한국투자증권 연구원은 “삼성전자의 지난해 4분기 반도체와 디스플레이 부문의 영업이익이 전분기에 비해 32% 감소했다”며 “경쟁사보다 앞선 기술력을 보유하고 있지만 제품 가격 급락으로 수익성 방어에 한계를 보였다”고 말했다.

이들 증권사는 삼성전자 실적 부진이 올해도 지속될 것으로 내다봤다.

황준호 KDB대우증권 연구원은 “올해 1분기 매출액은 전년동기대비 1% 늘어난 47조3000억원, 영업이익은 13% 줄어든 5조2000억원을 기록할 것”으로 전망했다.

김경민 대신증권 연구원은 “올해 메모리반도체와 LCD 부문 이익이 제품 가격 하락으로 감소할 것”이라며 “올해 영업이익은 23조7000억원으로 지난해 26조4000억원보다 줄어들 것”으로 예상했다.

올해 1분기 영업이익은 계절적 요인에 따른 전방시장 수요 둔화로 5조2000억원에 머물 것으로 추정된다. 부문별 영업이익은 반도체 2조5400억원, IM 2조1300억원, DP 2600억원, CE 2400억원 등으로 예상된다.

올해 삼성전자 실적 흐름은 상반기 둔화, 하반기 들어 개선될 것으로 내다보고 있다. 하반기 3D 낸드플래시 확대, 플렉서블 디스플레이를 활용한 폴더볼 폰 출시가 기대된다. 상반기 실적은 전방시장 수요 약세로 주춤하겠지만 하반기 PC, 스마트폰 등 수요 회복에 따른 실적 개선으로 연간 기준 24조원의 영업이익이 예상된다.

삼성전자는 지난해 10월 총 11조3000억원 규모의 특별 자사주 매입 소각 프로그램과 오는 2017년까지 3년에 걸친 주주환원정책을 발표했다. 자사주 소각은 올해 내로 마무리될 예정이다. 이미 4조2500억원 규모의 1회차는 지난 12일 소각 완료됐다. 또 이날 3조원 규모의 자사주 매입 후 소각하는 2회차 프로그램을 공시했으며, 3개월간 시행된다.

지난해 보통주 기준 중간배당을 포함한 주당 배당금(DPS)은 2만1000원으로 예상치를 하회했다. 주주환원정책으로 제시했던 30~50%에 미치지 못했다. 전체 배당금 규모는 3조원으로 전년 현금흐름 14조원의 22%에 불과했다.

삼성전자는 이런 시장의 실망감을 불식시키며 주주환원정책을 지속할 것이라고 밝혔다. 3년간 현금흐름의 30~50% 규모 내에서 집행되는 주주환원정책이 삼성전자 자사주 매입∙소각 프로그램과 더불어 주가 하방 경직성 확보에 기여할 것으로 보인다.

일각에선 삼성전자의 주주환원정책 등에 대한 긍정적 해석을 내놓고 있다.

황민성 삼성증권 연구원은 “실적과 배당은 기대 이하로 나타났지만 추가 주주환원정책, 휴대전화 수익성 등 전망치는 긍정적 신호가 될 것”이라고 판단했다.

최도연 교보증권 연구원은 “삼성전자는 주가순자산비율(PBR)이 0.9배, 주가수익비율(PER)이 8.8배로 벨류에이션(가치) 매력이 높다”고 조언했다. 최 연구원은 “단기적으로 갤럭시S7의 시장 호응이 주가에 가장 중요한 변수가 될 것”이라고 덧붙였다.