실적악화에 명퇴 논란까지…’울고 싶은데 뺨 맞은 격’

두산인프라코어가 실적 악화로 울상을 짓고 있는 가운데, 이번엔 명예퇴직 논란에 휩싸였다. 신입사원이 희망퇴직 대상에 포함됐다는 소식까지 전해지며 ‘태풍의 눈’으로 급부상했다.

박용만 두산그룹 회장이 “1~2년차 직원들은 인력구조조정에서 철회할 것”이라고 직접 해명에 나섰지만 여전히 따가운 눈초리를 받고 있다.

두산인프라코어는 건설장비 업황 부진이 장기화되면서 자산매각, 구조조정 등 재무구조 개선을 위한 노력을 기울이고 있지만 실적 악화의 늪에서 좀처럼 헤어나오지 못하고 있다.

영업실적은 2012년부터 하향세로 접어들었다. 지난 3분기 영업이익은 전년동기대비 80% 줄어든 200억원, 매출액은 3.4% 감소한 1조7298억원으로 나타났다. 같은 기간 2121억원의 당기순손실을 기록하며 적자전환했다. 원가율 악화, 구조조정 관련 일회성 비용 발생 등으로 세전이익 적자폭이 크게 늘었다.

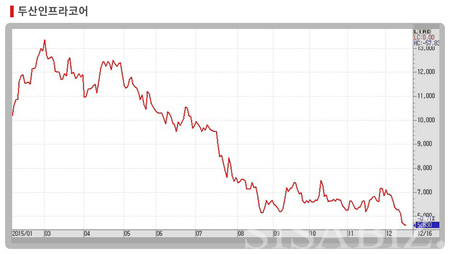

올해 3월 1만3350원까지 올랐던 주가도 내리막길을 걷고 있다. 16일 두산인프라코어는 40원(0.71%) 하락한 5630원에 마감했다. 장중 5610원까지 떨어지며 52주 신저가를 갈아치우기도 했다. 지난 3월 고점 대비 58%의 주가하락률을 기록했다.

공작기계 부문의 매각에 차질을 빚고 있는 점도 주가 하락을 부추기고 있다. 매각 가격에 대한 이견차가 큰 상황에서 매각 일정도 연기됨에 따라 재무구조 개선에 대한 의구심은 높다.

김홍균 동부증권 연구원은 “이달 중 두산인프라코어의 공작기계 부문이 매각될 것으로 예상됐지만 일련의 과정이 지연되면서 주가에 영향을 미치고 있다”고 말했다.

하지만 내년 실적은 수주, 구조조정 등의 효과에 기인한 이익 개선세가 가능할 것으로 보인다.

박종렬 HMC투자증권 연구원은 “두산인프라코어의 영업실적은 2013년부터 올해까지 최악의 상황을 보이고 있지만 내년부터 점진적으로 개선될 것”이라고 말했다. “올해 4분기까지 영업이익 감익 추세는 지속되겠지만 내년 1분기부터 외형성장률 회복과 턴어라운드가 가능할 것”이라고 덧붙였다. 박 연구원은 “신규 수주 증가, 사업 및 인력 구조조정을 통한 수익성 향상이 가능할 것”으로 전망했다.