인터넷은행 의욕 불구 전문가들 시중은행 태도에 회의적 입장

시중은행이 기피하고 있는 중금리 대출 시장에 인터넷전문은행과 P2P대출업체들이 앞다퉈 진입하고 있다. 다만 중금리 시장 활성화가 저신용자에게 실제 도움이 될 지에 대해선 부정적 의견이 여전히 많다. 돈줄을 쥔 시중은행이 전면에 나서지 않기 때문이다.

◆시중은행 외면한 중금리 시장 '인터넷은행·P2P 진출'

금융 전문가들은 시중은행이 그 동안 중금리 대출에 소극적으로 일관해 온 것으로 보고 있다. 실제 중·저신용자들은 저축은행과 대부업체 등 고금리 대출로 내몰렸다.

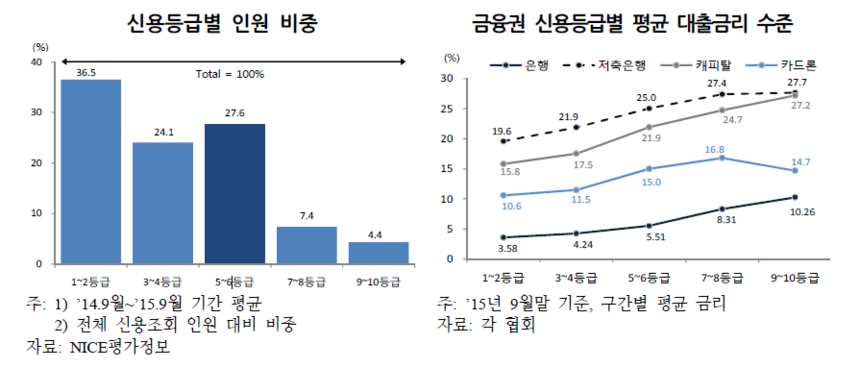

권우영 우리금융경영연구소 수석연구원에 따르면 2014년 9월~2015년 9월 사이 전체신용조회 인원 가운데 5~6등급 중신용 계층 비중은 27.6%에 달했다. 이는 1~2등급(36.5%) 다음으로 높은 수준이다. 7~8등급 비중도 7.4%를 차지했다.

9월말 5~10등급의 금융권 대출 잔액 비중도 전체 대출의 절반(49.6%)에 달했다. 그러나 이 부분의 시중은행 기여도는 미미한 편이다.

중·저신용자 비중이 높지만 시중은행들은 그 동안 고신용자(1~4등급) 위주로 대출을 지속했다. 신한·KEB하나·KB국민·우리은행의 대출 가운데 약 80%가 4등급 이상 신용자 대상으로 나갔다. 연리 5% 미만의 대출이다.

이 때문에 중신용자들은 15~25%의 고금리 대출로 내몰렸가. 고신용자 외에는 모두 저신용자로 취급되는 금리 양극화가 벌어졌다.

최근 이 중금리 대출시장에 인터넷전문은행과 P2P대출중개업체 등이 뛰어들고 있다. 일부 시중은행도 소규모로 나섰다.

카카오뱅크와 케이뱅크 등 인터넷전문은행은 내년부터 중저신용자 대상 중금리 대출 시장에 뛰어들 계획이다.

P2P대출 중개기업인 8퍼센트와 렌딧 등도 투자자와 대출자를 연결하는 방식으로 중금리 대출 사업을 하고 있다. 신용도 6등급 이하 개인들이 이들을 주로 이용한다. 여기에 적용되는 금리는 연 10%대다.

시중은행도 최근 이 시장을 기웃거리고 있다. 우리은행은 1000만원 한도 내에서 연 5.8%~9.6% 중금리 대출을 시작했다. 신한은행도 지난 7월 500만원 한도로 5.3~8.1% 신한 스피드업 직장인 대출을 하고 있다. NH농협은행도 직업·소득을 불문하고 1000만원까지 대출해주는 상품 EQ론을 이달 출시할 계획이다.

◆저신용자에 실질적 도움 '의문'…"시중은행 적극 나서지 않아"

그러나 전문가들은 중금리 시장이 저신용자들에게 실제 도움이 될 정도로 활성화 되기는 어려울 것으로 보고 있다. 시중은행이 리스크 관리 차원에서 중금리 대출에 여전히 소극적이기 때문이다. 인터넷전문은행의 신용평가모형도 아직 개발 중이고, P2P대출업체의 대출금액도 미미한 수준이다.

김인 유진투자증권 연구원은 "시중은행들은 정부가 중금리 시장에 나서라고 유도했지만 연체율 관리가 어려워 기존에도 외면해 왔다"며 "최근 일부 은행이 중금리 대출 상품을 선보였지만 이는 정부 정책에 발 맞추는 정도에 불과하다. 리스크 관리가 어렵기에 전면적으로 나서지는 않을 것"이라고 지적했다.

은경완 LIG투자증권 연구원도 "금리 양극화 해소를 위한 금융당국의 중금리 대출 취급 유도에도 시중은행은 소극적이었다"며 "최근 중금리 대출 상품을 취급하고 있으나 기존 대출 규모에 비해 미미한 수준이다. 이는 금리와 신용등급 산정의 어려움, 신용리스크 부담 때문"이라고 밝혔다.

인터넷전문은행이 중금리 대출에 의욕을 보였지만 전문가들은 회의적으로 평가하고 있다.

한 금융사 연구원은 "리스크 관리를 어떻게 할 것이냐가 중금리 대출의 핵심"이라며 "인터넷은행이 빅데이터 정보를 활용해 중금리 대출에 나선다지만 그만한 기술이 있는지 아직 확인이 되지 않았다"고 밝혔다.

P2P대출중개회사들의 대출 규모는 상반기 52억6000만원(336건)으로 미미한 수준이다. 자금을 조달할 방도가 마땅치 않기 때문이다. 국내법 상 P2P 대출중개를 고유·부수업무로 명시한 업종은 없다. 이에 P2P 대출중개 업체들은 대부업이나 지방은행과 연계해 편법적 으로 영업을 하고 있는 실정이다.