S&P글로벌, BBB-에서 BB+로 등급 조정

SK온 설비투자 지속에 내년 차입금 규모 28兆 전망

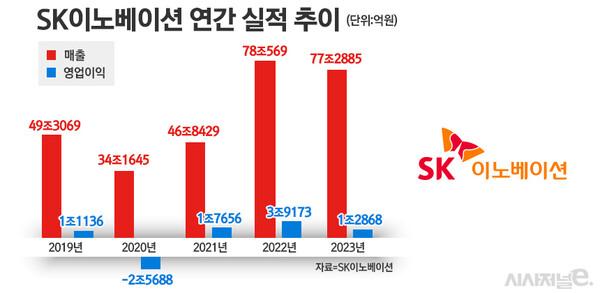

[시사저널e=유호승 기자] SK이노베이션이 배터리 설비 투자 부담 가중과 전기차 수요 둔화 등을 이유로 신용등급이 하향 조정됐다. 이를 개선하기 위해 회사 측은 고정비 절감이나 유휴자산 매각 등으로 빠른 시간 안에 재무건전성을 확보하겠다는 목표다.

국제신용평가사 S&P글로벌은 최근 SK이노베이션의 신용등급을 기존 BBB-(부정적)에서 BB+(안정적)로 떨어뜨렸다. 2020년 11월 BBB에서 BBB-로 떨어진 후 3년4개월여 만에 투기 등급으로 분류되는 BB+까지 강등된 셈이다.

S&P는 “배터리 설비투자 규모와 전기차 시장의 수요 둔화 등을 고려할 때 SK이노베이션의 상각 전 영업이익(EBITDA) 대비 조정 차입금은 당분간 개선되기 힘들 것으로 예상한다”며 “차입금으로 인한 재무 부담이 당분간 지속될 것”이라고 분석했다.

SK이노베이션의 배터리 자회사인 SK온은 경쟁사인 LG에너지솔루션·삼성SDI 등보다 뒤늦게 해당 사업에 뛰어든 후발주자다. 앞선 경쟁사의 기술·경쟁력을 따라잡기 위해 대규모 설비투자(CAPEX)와 연구개발에 많은 금액을 투입해왔다.

이를 통해 70~80% 수준에 머물던 수율(완성품 중 합격 제품 비율)을 90%이상으로 높이는 것에는 성공했다. 하지만 투자한 거점들의 수익 부족과 고금리 장기화, 경기둔화 우려에 따른 전기차 수요 감소 등으로 적자 터널에서 벗어나지 못하고 있다.

단, SK온은 배터리 생산능력 확대를 위해 지속 투자를 실시 중이다. 생산능력은 지난해 기준 88GWh인데, 내년까지 220GWh로 늘릴 방침이다. 올해 및 내년의 CAPEX를 합치면 10조원을 훌쩍 넘는다.

SK온에 대한 대규모 투자가 장기화될수록 모회사인 SK이노베이션의 차입금은 크게 증가하는 중이다.

S&P글로벌에 따르면 SK이노베이션의 차입금 규모는 2022년 19조원, 지난해 23조원, 올해 26조원, 내년에는 28조원이 될 전망이다. 차입금뿐만 아니라 전기차 수요둔화에 최대 2년간 배터리 부문의 매출 및 수익성 부진이 계속될 것으로 예측, 신용등급을 낮췄다.

황규원 유안타증권 연구원은 “올해 SK이노베이션의 예상실적은 전년(약 1조3000억원) 대비 8% 줄어들 전망”이라며 “정유 및 윤활유 부문에서는 어느 정도 실적 방어가 가능하지만 배터리 분야에서는 판매량 정체와 대형 설비 가동에 따른 비용 증가 등으로 어려움이 계속될 것”이라고 내다봤다.

대신증권 역시 SK이노베이션의 실적하락이 불가피할 것으로 봤다. 위정원 연구원은 “SK온의 올해 1분기 예상 영업손실은 1847억원으로 전분기보다 적자 폭이 확대될 것”이라며 “메탈 가격 하락에 따른 낮아진 판매가격과 중국·헝가리 신규 공장 가동에 따른 초기 비용 발생 등이 실적하락의 주요 원인”이라고 진단했다.

반면 SK이노베이션은 올해 하반기부터 배터리 수요가 조금씩 회복되면서 제품 출하량도 많아져 SK온의 흑자 전환이 이뤄질 것으로 예측한다. 또한 투자 규모 증가로 차입금이 늘어나는 것은 배터리 사업 특성상 초가 투자가 대규모로 이뤄질 수밖에 없어 나타난 결과라고 밝혔다.

SK이노베이션 관계자는 “투자 규모를 줄이지 않는다는 방침 아래 최대한 빠른 시기에 신용등급을 회복할 수 있도록 고정비 절감과 유휴자산 매각 등을 진행할 계획”이라며 “윤활유를 중심으로 정유 부문이 회복세를 보이는 가운데 배터리 분야도 하반기 흑자전환이 기대되면서 재무건전성 확보가 가능할 것으로 본다”고 전했다.