2023년 영업이익 69% 감소···부진한 업황 탓

기존 사업 투자 집중···'신사업 투자 소극적' 비판도

경쟁사 대비 재무 건전성 좋아 보수적 투자 기조 빛 발했다는 평가도

[시사저널e=정용석 기자] 지난해부터 금호석유화학 사령탑에 앉은 오너 3세 박준경 사장이 부임 첫해 아쉬운 성적표를 받아들였다. 금호석유화학은 전년과 비교해 영업이익이 70% 가까이 쪼그라든 데다 박 사장이 적극 추진한 NB 라텍스 증설 안도 업황 부진에 일각선 “잘못된 판단을 내린 것 아니냐”는 해석도 나오고 있다.

다만 금호석유화학이 선제적으로 부채를 줄이고 현금 보유량을 확보하는 등 안정성에 방점을 찍은 경영 방침 덕에 올해는 대대적인 투자에 나설 것이란 기대감도 나온다. 회사는 실적 부진에도 주력 제품인 NB라텍스 외 이차전지용 소재 개발 관련 연구개발비를 늘리는 등 미래 먹거리 확보를 위한 투자를 늘려왔다.

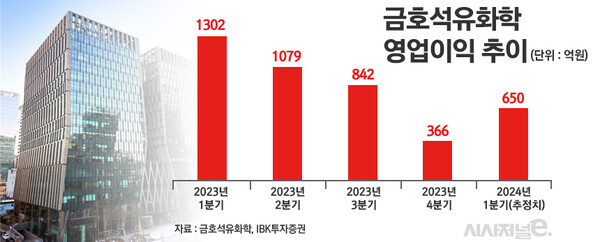

18일 금호석유화학 사업보고서에 따르면 회사는 지난해 매출 6조3225억원, 영업이익 3589억원을 기록했다. 매출과 영업이익 모두 전년과 비교해 각각 21%, 69% 감소했다.

NB라텍스 사업 부진이 실적 악화의 주요 원인으로 지목된다. 회사는 지난 2021년 코로나19 특수로 합성고무 부문에서 호황을 맞기도 했다. 회사는 당시 NB라텍스 수요 증가에 힘입어 창사 이후 최대 실적인 8조4618억원의 매출과 2조4068억 원의 영업이익을 달성했다.

하지만 글로벌 경기 침체로 인한 수요 위축과 중국의 대규모 증설로 수익성에 직격탄을 맞았다. 업황 부진이 이어지면서 금호석유화학의 영업이익은 지난 2022년 1조1473억원으로 감소했다. 지난해엔 지난 2021년 대비 영업이익이 7토막이 나는 등 현금창출력이 악화하고 있다.

이에 그룹 경영 전면에 나선 박준경 사장의 경영 능력도 시험대에 올랐다. 경쟁사들이 이차전지 등 신사업 추진에 나설 때 박 사장은 주력 상품인 NB라텍스 등 합성고무 생산라인 증설을 반등 카드로 택했다.

박 사장의 기존 사업 강화 전략 성공 여부에 따라 평가는 갈릴 것으로 보인다. 합성고무는 금호석유화학 매출의 절반 이상을 차지하는 주력 상품이다. CNT(탄소나노튜브) 등 새 먹거리 매출 비중이 매년 상승하고 있지만, 합성고무와 합성수지(ABS) 부문이 여전히 회사 매출의 80%를 웃도는 데다 매출은 계속 하락세를 보이고 있다.

일각에선 금호석유화학이 신사업 투자에 소극적이란 비판도 제기된다. 회사는 지난 2022년 전기차, 바이오·친환경 소재 등 미래 성장사업에 5년간 6조원 이상을 투자하겠다는 계획을 발표했다. 5년간 10조원을 투자하겠다는 LG화학, 롯데케미칼 등 경쟁사와 비교하면 상대적으로 초라한 투자 계획이다.

다만 보수적 투자 기조가 불황기에 빛을 보고 있다는 엇갈린 평가도 나온다. 주력 분야 설비 등 투자 분야를 축소하면서 재무 상황도 경쟁사 대비 건전하게 관리할 수 있었다는 분석이다. 금호석유화학의 지난해 말 부채비율은 36.3%로 LG화학(89.2%), 롯데케미칼(66.3%)에 비해 양호한 편이다. 정경희 키움증권 연구원은 “(금호석유화학은) 풍부한 현금성 자산과 재무 건전성에도 불구하고 설비투자가 두드러지지 않아 일부 시장에서 제기됐던 비핵심 사업 투자 리스크가 감소한 점은 긍정적”이라고 분석했다.

LG화학·롯데케미칼과 같이 중국발 증설로 직격탄을 맞은 NCC(납사크래커) 사업을 영위하지 않아 비교적 양호한 영업환경에 놓여있다는 평가도 있다. 금호석유화학 관계자는 “올해 업황이 호실적으로 돌아설 것이란 장밋빛 전망을 내놓긴 어렵다”면서도 “경쟁사 대비 재무건전성과 영업이익률이 뛰어난 것은 사실”이라고 했다.

회사는 부진한 업황에도 연구개발비를 지속 늘려왔다. 금호석유화학은 지난 2020년 연구개발비로 490억원을 지출한 뒤 4년 연속 연구개발비를 증액해 지난해엔 630억원을 투자했다. 그 결과 회사는 CNT 소재 상업화, 친환경 소재 적용 에코 탄성체 소재 개발, 코니컬 스프링용 고무 소재 개발 등 성과를 냈다.

이에 증권가를 중심으로 금호석유화학이 올해 실적 반등 계기를 마련할 것이란 기대감이 나오고 있다. IBK투자증권은 금호석유화학이 올해 1분기 650억원의 영업이익을 달성, 전분기 대비 78% 증가한 실적을 낼 것으로 내다봤다. 기존 사업인 합성고무 부문의 수익성이 개선될 것이란 분석이다.

이동욱 IBK투자증권 연구원은 “유가 및 천연고무 등 원자재 가격 상승과 더불어 타이어업체들의 재고 축적 수요 발생으로 합성고무 부문의 실적 개선이 예상된다”고 했다.

올해 대규모 투자 재원이 생길 가능성도 거론된다. 금호석유화학은 올 하반기 주주환원 정책을 발표할 예정이다. 최근 회사는 자사주 50%를 소각한다고 밝혔는데, 하반기엔 나머지 50%에 대한 활용방안을 밝힐 가능성이 크다. 시장은 회사가 이를 투자 재원으로 활용할 것으로 보고 있다. 타사 대비 안정적 재무구조를 갖춰 올해부터는 적극적으로 투자에 나설 것이란 분석이다.

금호석유화학 관계자는 “올 하반기 주주환원 정책을 발표하는데, 배당정책을 비롯해 자사주 관련 정책이 포함될 예정”이라며 “회사는 잔여 자사주에 대해 중장기적인 관점을 갖고 다양한 요소를 고려해 활용방안을 고민하고 있다”고 했다.