2020년 출범 후 지난해 차입금 최고치 기록···업황 불안에 실적 악화까지

신용등급 하향 우려도···“사업환경 불확실성 지속”

[시사저널e=유호승 기자] 한화솔루션의 장·단기 차입금이 10조원 규모에 육박했다. 미국 태양광 설비 투자 및 국내외 계열사 및 조인트벤처(JV)에 대한 출자가 많아지면서 차입금이 크게 늘어나서다. 이로 인해 부채비율 역시 회사 출범 이후 최고치를 기록 중이다.

15일 금융감독원 전자공시시스템에 따르면 한화솔루션의 출범 후 연도별 총 차입금은 연말 기준 ▲2020년 6조400억원 ▲2021년 6조4000억원 ▲2022년 7조2500억원 ▲2023년 9조3500억원 등이다. 한화솔루션은 2020년 1월 태양광과 화학, 소재 등 그룹의 주력사업이 한 데 모여 출범했다.

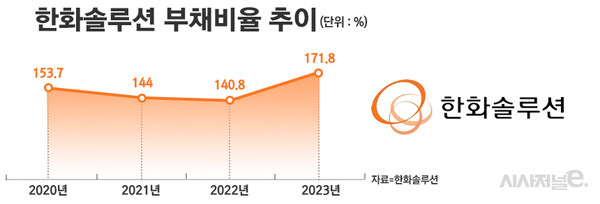

부채비율 역시 출범 후 최고치다. 지난해 말 부채비율은 171.8%로 2022년 140.8% 대비 31%포인트 증가했다. 한화솔루션은 그동안 부채비율 관리에 만전을 기해왔다. 유상증자나 한화갤러리아의 합병 등으로 부채비율을 줄여왔던 것이다. 2020년 153.7%였던 부채비율은 2021년 144.0%, 2022년 140.8%까지 낮아진 바 있다.

순차입금(총 차입금에서 현금성 자산을 뺀 금액)도 2020년 4조6720억원에서 지난해 말에는 7조원을 넘어섰다. 순차입금 비율 역시 2020년 72%에서 2021년 49%, 2022년 46%, 지난해에는 81%로 급증했다. 시장에서는 순차입금 비율이 20% 이하여야 적정 수준으로 판단한다.

한화솔루션의 차입금이 크게 늘어난 이유는 미국 인플레이션 감축법(IRA)으로 지속성장이 기대되는 신재생 에너지(태양광)를 중심으로 투자를 이어가고 있어서다. 한화솔루션은 미국 조지아주에 태양광 종합생산단지인 ‘솔라허브’를 구축하고 있는데, 이 곳에는 총 3조2000억원을 투자한다.

한화솔루션의 캐시카우인 태양광(신재생 에너지)과 화학(케미칼) 분야의 동반 부진으로 실적이 악화된 가운데 대규모 투자는 현금흐름을 악화하는 주요인이다. 지난해 연결 기준 영업이익은 전년 대비 37.4% 줄어든 6045억원이다. 글로벌 경기침체 및 업황불안 탓이다.

실적악화에 더해 국내외 계열사 및 JV 출자에 자금을 투입한 것도 자금흐름을 어렵게 하고 있다. 대표적으로 한화솔루션은 해외 JV인 한화퓨처프루프의 증자에 5억 달러(약 6600억원)를 쏟아 부었다.

이 기업은 한화솔루션과 한화에어로스페이스가 합작·설립했다. 미국에서 전략적 투자와 기업 인수합병을 실시할 목적으로 지난해 3월 설립됐다. 우주 및 항공 관련 사업 발굴에 중점을 둘 것으로 예상된다.

일각에선 무리한 투자와 출자로 신용도 하락에 대해 우려하기도 한다. 한화솔루션의 현재 신용등급은 ‘AA-(안정적)’이다.

나이스신용평가는 “잉여현금흐름 적자 및 차입금 규모가 점차 확대되면서 사업환경에 대한 불확실성도 더욱 높아지는 상황”이라며 “미래 이익 창출 전망치가 상당 부분 하향 조정될 경우 신용도에 부담 요인으로 작용할 것”이라고 분석했다.

한화솔루션은 올해 상반기 실적악화가 계속될 것이란 전망이 나오면서 투자 속도 및 규모 조절을 검토 중이다. 원활한 자금흐름으로 되돌리기 위해 회사채 발행이나 유상증자 등 다양한 방안 역시 강구하고 있다.