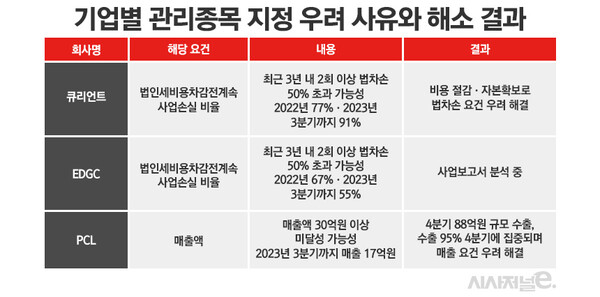

최근 3년 내 2회이상 법차손 50% 초과시 관리종목 지정

큐리언트·EDGC, 2022·2023 3분기까지 모두 50% 초과

큐리언트, 법차손 우려 해소···PCL은 매출 요건 한숨돌려

[시사저널e=김지원 기자] 법인세비용차감전손실(법차손) 요건에 따라 관리종목에 지정될 위험성이 제기됐던 바이오 기업이 조만간 결과를 받아들 전망이다. 2022년에 이어 2023년 3분기까지 법차손 비율이 50%를 초과했던 기업이 지난해 4분기에서 반전을 일으켰을지 주목된다.

7일 업계에 따르면 복수 기업이 지난해 실적 발표를 앞두고 있는 가운데, 큐리언트와 EDGC의 지난해 법차손 비율에 관심이 쏠린다. 큐리언트와 EDGC는 2022년 각각 77%, 67%의 법차손 비율을 기록한 데 이어 지난해 3분기까지의 법차손 비율도 모두 50%를 초과했다. 이에 4분기에도 변화가 없다면 관리종목에 지정될 수 있다는 위기감이 커지는 상황이었다.

한국거래소는 최근 3년 내 2회 이상 연간 손실이 자본의 50%를 초과(법인세비용차감전손실·법차손 50% 초과)하면 관리종목으로 지정한다. 이를 법차손 요건이라 한다. 관리종목 지정은 한국거래소가 나서 상장폐지 위험이 있음을 알리는 제도다. 당장 상장폐지할 정도는 아니지만, 자본잠식이나 영업손실 등의 이유로 상장폐지 기준에 해당할 가능성이 높은 종목을 따로 분리하는 것이다.

관리종목으로 지정되면 관리종목에 지정되면 거래소가 일정 기간 거래를 정지시킬 수 있다. 90일 내 해당 사유가 해소되지 않으면 상장폐지 요건에 해당한다. 법차손 요건 외 관리종목 지정 사유로는 ▲매출 30억 원 미만 ▲4년 연속 영업손실 발생 ▲자본 10억원 미만 등이 있다. 이 사유 중 하나라도 발생하면 관리종목으로 지정된다.

지난해 3분기까지 법차손 비율은 큐리언트 91%, EDGC는 55%였다. 이에 4분기에 반전이 일어나지 않는다면 법차손 요건에 의해 관리종목에 지정될 수 있다는 우려가 제기됐다.

큐리언트와 EDGC의 4분기가 포함된 지난해 최종 실적 발표에 따라 법차손 요건 충족 여부를 알 수 있을 전망인 가운데, 양사 반응은 엇갈렸다. 큐리언트는 법차손 관련 우려를 해소했다. 나아가 올해 기술이전에 대한 기대감을 키우고 있다. EDGC는 방안을 고심 중인 것으로 보인다.

큐리언트는 비용 절감으로 손실을 줄이고, 자본을 확보하며 법차손 요건 관련 우려를 해소했다. 큐리언트에 따르면 지난해 하반기 회사는 법차손 자체를 대폭 줄였다. 지난해 중반부터 본격적인 비용 절감에 들어갔으며, 그 결과가 지난 4분기부터 반영됐다. 큐리언트는 지난해 4분기 전년 같은 기간 대비 32%가량 비용을 절감했다고 밝혔다.

또 유상증자에 성공하며 자본을 확충했다. 큐리언트는 지난해 417억 규모 주주배정 유상증자를 진행, 목표 금액의 약 60% 수준인 252억을 확보했다. 여기에 국내 신약과 백신 개발을 위해 보건복지부와 국책은행이 초기 출자에 나서 조성한 ‘K-바이오·백신 펀드’에서 받은 투자액 35억원과 경영진의 제3자배정 유상증자로 25억원을 추가 확보했다.

큐리언트 관계자는 “법차손 관련 리스크는 완전히 해소됐다”며 “오는 20일 지난해 사업보고서를 공시할 예정”이라고 밝혔다. 또한 대규모 기술이전에 대한 기대감도 키우고 있다. 기술이전 협상이 구체화됨에 따라 재무 관련 모든 문제가 해결될 것이란 기대다.

큐리언트가 기술이전을 기대하고 있는 파이프라인은 CDK7을 저해하는 신규 기전의 항암치료제 ‘Q901’다. Q901은 CDK7을 표적하는 인산화 효소 저해제로, 고형암 환자를 대상으로 현재 미국과 한국에서 임상 1상 용량 증가 시험을 진행 중이다. 큐리언트에 따르면 Q901은 높은 효능에 더해 현재까지 아무런 안전성 문제를 보이지 않았다.

큐리언트는 각각 18·30·60mg 용량에 대한 안전성을 확인했으며, 현재 4번째 코호트 환자를 대상으로 90mg 용량 안전성 데이터를 확보 중이다. 1·2상으로 임상을 승인에 받은 데 따라 90mg 안전성 데이터 확보 후 곧바로 임상 2상에 들어간다는 계획이다.

EDGC는 2022년과 2023년 3분기까지 각각 법차손 비율 67%, 55%를 기록하며 위기에 처했다. 지난해 8월 EDGC는 900억원 규모의 주주배정 유상증자를 진행했으나 청약률 32%를 기록하며 162억 조달에 그쳤다.

이에 지난해 4분기 ‘반전 요소’가 없다면 법차손 요건이 2년 연속 50%를 넘길 가능성이 있다. EDGC는 생체나이 및 노화를 측정하는 에피클락 서비스 등 다양한 개인맞춤형 건강 솔루션을 새롭게 출시하고 있으나, 관련 매출은 올해부터 발생할 것으로 보인다.

EDGC 관계자는 “최종 사업보고서를 준비중에 있으나, 언제 나올지는 미정”이라며 “지난해 기준 새로운 특이사항은 없을 것으로 예상 중이며, 신서비스 출시에 따른 매출은 이제 발생하는 상황이라 지난 4분기에 포함되진 않을 것으로 본다”고 밝혔다.

한편 법차손 요건이 아닌 매출액 요건 우려에서 한숨 돌린 바이오 기업도 있다. PCL은 지난해 3분기까지 누적 매출액 17억원을 기록하며, 한해 최소 매출액 요건인 30억원 충족을 위한 매출이 절실한 상황이었다.

PCL은 최근 지난해 4분기 전체 매출액의 95%를 차지하는 88억원의 매출이 발생했다고 밝히며 관련 우려를 해소했다. 오스트리아, 파나마, 모로코, 오만 등에 현장형 신속진단 장비를 수출, 88억원의 매출을 기록했다는 설명이다. PCL은 코로나19 진단 관련 제품 수혜로 2020·2021·2022년 각각 537억원, 461억원, 372억원의 매출을 기록했으나 엔데믹과 함께 매출이 급락한 바 있다.