현대힘스 IPO흥행→HD현대마린솔루션 IPO흥행→HD현대 배당 확대→승계자금 확보 시나리오

현대힘스·HD현대마린솔루션 모두 HD현대그룹 관계사···사모펀드 대규모 구주매출도 ‘닮은 꼴’

[시사저널e=이승용 기자] HD현대그룹 관계사 현대힘스가 IPO를 앞두고 실시한 기관 대상 수요예측에서 흥행에 성공하면서 상장을 추진하고 있는 HD현대마린솔루션 IPO에도 청신호가 켜졌다는 분석이 나온다.

현대힘스 IPO는 여러 면에서 HD현대마린솔루션 IPO와 ‘닮은 꼴’로 비교된다. 두 기업은 같은 HD현대(옛 현대중공업)그룹 관계사다. 두 기업 모두 상장 전 사모펀드에 지분을 일부 매각했고 사모펀드가 투자금 회수를 위해 상장을 추진하고 있다. 공모구조 역시 구주매출 비중이 높다는 공통점이 있다.

HD현대마린솔루션 IPO는 정기선 HD현대그룹 부회장의 그룹승계 시나리오와 밀접한 관련이 있다. 지주사 HD현대 자회사인 HD현대마린솔루션이 IPO 흥행에 성공하면 HD현대 배당재원이 확대되면서 정 부회장의 그룹승계 자금 확보가 한층 수월해지는 구조다. 정 부회장으로서는 ‘모의고사’에 해당하는 이번 현대힘스 IPO의 흥행이 반가운 이유다.

◇ ‘모의고사’ 현대힘스 IPO 흥행 조짐···‘본고사’ HD현대마린솔루션 IPO 호재?

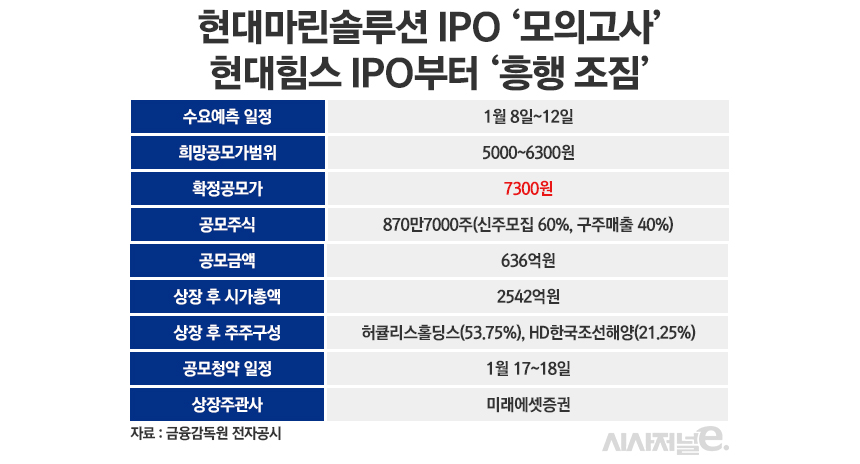

17일 금융감독원 전자공시에 따르면 현대힘스는 지난 8일부터 12일까지 실시한 기관 대상 수요예측을 통해 공모가를 희망공모가범위(5000~6300원)를 초과하는 7300원으로 확정했다고 전날 공시했다.

수요예측 경쟁률은 680.82대 1을 기록했고 신청 수량 기준 전체 물량의 92.69%가 7500원보다 같거나 높은 가격에 주문이 들어왔을 정도로 반응이 뜨거웠다. 확정 공모가 기준 공모금액은 635억6110만원, 상장 후 시가총액도 약 2542억원으로 늘어났다.

일반투자자 대상 공모청약은 이날부터 18일까지 상장주관사인 미래에셋증권을 통해 진행된다. 코스닥 상장 예정일은 이달 26일이다.

현대힘스가 수요예측에서 몸값을 높이는 데 성공하면서 다음 IPO를 준비하고 있는 HD현대마린솔루션에 대한 전망도 한층 밝아졌다는 관측이다.

이번 현대힘스 IPO는 HD현대마린솔루션 IPO와 여러 면에서 유사해 HD현대마린솔루션 IPO의 모의고사에 비유되고 있다.

현대힘스는 2008년 4월 현대중공업(현 HD한국조선해양)이 선박블록과 배관제조 부문을 현물 출자해 설립된 회사다. 2019년 PEF 운용사 제이앤프라이빗에쿼티(PE)는 특수목적법인(SPC) 허큘리스홀딩스를 세워 HD한국조선해양으로부터 지분 75%를 인수했다. 상장 전 HD한국조선해양은 25% 지분을 보유하고 있다.

HD현대마린솔루션은 지난 2016년 현대중공업의 선박 AS 사업을 양수해 설립된 회사로 선박 부품 판매와 친환경 선박개조 사업을 영위하고 있다. 설립 당시 사명은 HD현대글로벌서비스였는데 지난해 11월 HD현대마린솔루션으로 변경했다.

HD현대마린솔루션도 상장 전 일부 지분을 사모펀드에 매각했다. 지난 2021년 글로벌 사모펀드 운용사(PEF) 콜버그크래비스로버츠(KKR)는 특수목적법인(SPC) ‘글로벌베셀솔루션 L.P’를 설립하고 지주사 HD현대가 보유한 지분 38%를 약 6500억원에 사들였다. KKR 지분매입 당시 5년 내 IPO를 약속했기에 상장이 추진됐고 HD현대마린솔루션은 지난해 12월 한국거래소에 상장예비심사를 청구한 상태다.

현대힘스와 HD현대마린솔루션 IPO 모두 사모펀드가 대규모 구주매출을 통해 투자금 회수에 나선다는 점도 비슷하다.

현대힘스는 전체 공모주식 870만7000주 가운데 40%인 348만3000주가 구주매출이다. HD현대마린솔루션 역시 전체 공모주식 890만주 가운데 절반가량인 445만주는 KKR이 내놓는 구주매출이 될 것으로 관측된다.

통상 구주매출은 IPO과정에서 흥행에 부정적인 요소로 평가받는다. 하지만 현대힘스가 구주매출에 상관없이 수요예측에서 좋은 결과를 얻으면서 HD현대마린솔루션 구주매출에 대한 부담도 한층 덜어졌다는 평가도 나온다.

◇ HD현대마린솔루션 IPO, 정기선 경영승계 ‘부스터’

HD현대마린솔루션 IPO는 HD현대그룹의 경영승계 시나리오와도 밀접한 관련이 있다.

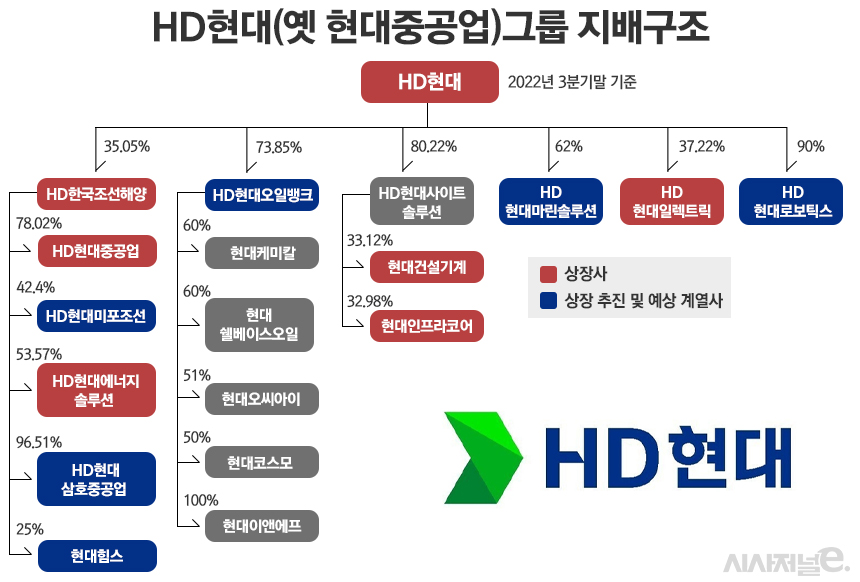

HD현대그룹은 2016년 지주사 전환을 추진하며 정기선 부회장으로의 경영승계를 본격화하기 시작했다. HD현대그룹은 현대로보틱스를 지주사인 HD현대로 만들고 각 계열사를 분할하고 합병하는 절차를 통해 지주사 체제를 완성했다.

정 부회장은 이전까지 보유 주식이 거의 없었으나 2018년 3월 KCC로부터 현대로보틱스 83만1000주(지분 5.10%)를 블록딜로 사들이며 지분확보에 본격적으로 나섰다. 매입대금 3540억원 가운데 3000억원은 당시 아버지인 정몽준 이사장으로부터 증여받았고 나머지 540억원은 대출로 확보했다.

이후 정 부회장의 증여세 및 대출이자 납부의 주요 재원은 HD현대 배당금이었다. HD현대는 계열사로부터 받는 상표권 수입과 HD현대마린솔루션 지분 매각 대금, 자회사인 HD현대오일뱅크와 HD현대마린솔루션으로부터 받는 배당 등을 통해 재원을 마련했다. HD현대마린솔루션의 경우 2021년 HD현대에 배당금으로 1748억원을 지급했고 2022년에는 496억원을 배당했다.

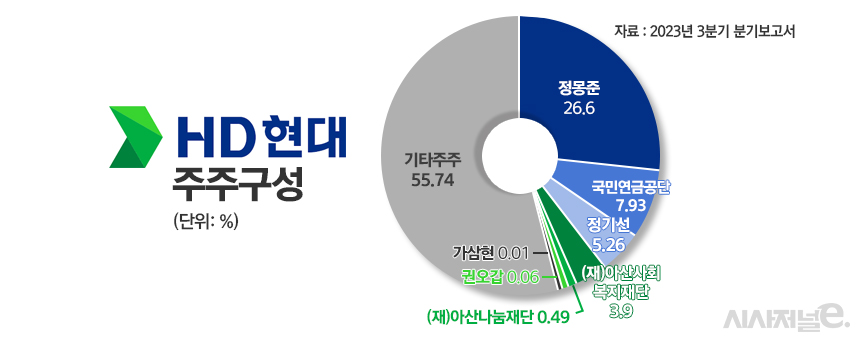

2023년 9월말 기준 정 부회장의 HD현대 지분율은 5.26%로 안정적인 지분을 확보했다고 보기에는 다소 부족하다. 정몽준 이사장은 26.60%, 아산사회복지재단은 3.90%를 보유하고 있다.

향후 정 이사장의 지분을 증여나 상속받는다면 증여세 및 상속세 납부를 위한 추가 재원 확보가 필요하다.

이 역시 지주사 HD현대의 배당금일 것으로 관측된다. HD현대로서는 HD현대마린솔루션, HD현대오일뱅크 등의 상장을 통해 공모자금을 끌어들이고 실적을 키워 자회사로부터 수취하는 배당금을 확대해야 하는 상황인 셈이다.

HD현대마린솔루션 기업가치는 3조원 이상으로 평가받고 있다. 2017년 당시 매출은 2403억원이었으나 2022년말 기준 1조3338억원으로 5배 이상 늘었고 영업이익도 2021년 1130억원에서 2022년 1420억원으로 25.7% 급증했다.

HD현대마린솔루션 상장은 조단위 대어인데다 구주매출 비중도 높아 시장의 긍정적인 평가 없이는 원활한 상장이 불가능하다. 이번 현대힘스의 IPO 흥행이 한층 반가운 이유다.