“엔진 생산라인 보유로 수직계열화 완성, 인도물량 많아져 이익률 증가”

선박 엔진, 전체 가격의 10%···메탄올 이어 암모니아·수소 제품 개발 집중

[시사저널e=유호승 기자] HD현대중공업이 엔진기계사업부의 매출 호조에 힘입어 영업이익률이 개선되는 중이다. 지난해 흑자전환에 성공한 이후 낮은 영업이익률이 고민거리였지만, 선박의 핵심 부품이자 고부가가치 제품인 엔진 판매량 증가에 근심이 조금씩 해결되는 모습이다.

26일 금융감독원 전자공시시스템에 따르면 현대중공업의 지난해 4분기 매출은 3조4000억원, 영업이익은 1390억원, 영업이익률은 약 4.1%다. 흑자전환에 성공한 같은해 2분기 영업이익률은 2.2%, 3분기는 0.5% 등이었다. 4분기 들어 기존 수주 물량의 본격적인 건조 완성 및 인도가 이뤄지며 실적에 반영된 영향이다.

양형모 DS투자증권 연구원은 “현대중공업은 엔진 생산라인을 보유해 수직계열화가 완성돼 선박 인도물량이 많아질수록 영업이익률이 크게 증가하는 구조”라며 “수주 선박이 완성돼 인도량이 많아지는 올해 예상 영업이익률은 4.6%, 내년에는 8.1%에 달할 것”이라고 내다봤다.

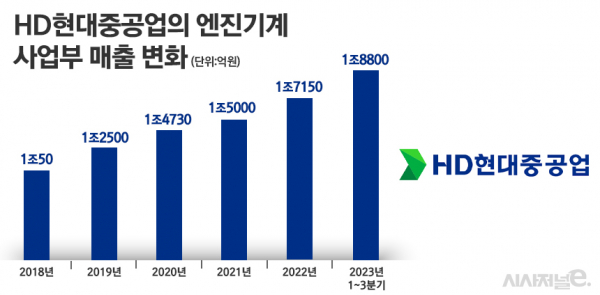

엔진기계사업부의 매출은 2018년 1조50억원에서 2019년 1조2500억원, 2020년 1조4730억원, 2021년 1조5000억원, 2022년 1조7150억원 등으로 매년 증가세다. 지난해 1~3분기에는 1조8800억원을 기록해 이미 2022년 실적보다 많은 수준이다. 4분기까지 포함하면 2조5000억원 이상의 매출고를 달성했을 것으로 파악된다.

선박 엔진은 전체 선가의 약 10%를 차지해 단일 기자재 중 가장 큰 비중을 차지한다. 국내 조선소가 사업을 처음 시작할 당시에는 엔진을 전량 수입에 의존해야만 해서 큰 수익성을 얻지 못했지만, 현재는 현대중공업을 중심으로 국산화에 성공한 상태다.

특히 현대중공업은 대형 엔진 분야에서 지난해 점유율 약 40%를 기록해 1위를 기록했다. 대형 엔진 기술력 및 경험치를 토대로 중형 분야에서도 시장 선도자의 입지를 공고히 하는 중이다.

조선·해운 시황 업체 클락슨리서치에 따르면 현대중공업의 현재 수주잔고는 157척이다. 이 중 올해 인도될 선박은 ▲컨테이너선 21척 ▲LNG운반선 17척 ▲LPG운반선 3척 ▲탱커선 2척 등 43척이다. 내년에는 50여척으로 예상된다.

인도 물량이 늘어남에 따라 엔진기계 실적도 증가해 올해 영업이익 상승에 크게 기여할 전망이다. 현대중공업의 지난해 영업이익은 1786억원인데, 올해 증권가 예상치는 6290억원이다. 1년새 3.5배 늘어날 것이란 관측이다.

현대중공업 관계자는 “엔진기계사업부는 첨단 정밀가공과 조립, 시운전 설비를 보유 중인 세계 최대 엔진 제작사”라며 “중·대형 엔진에서 쌓은 노하우로 국제환경규제에 대응하기 위한 친환경 제품도 자체 개발·공급해 시장은 물론 해양 산업 발전도 주도할 계획”이라고 전했다.

국제해사기구(IMO)의 탄소감축 규제 강화로 현대중공업은 친환경 연료 엔진에도 ‘눈독’을 들이고 있다. IMO는 2050년까지 탄소 배출량을 제로로 만드는 초고강도 환경 규제 시행을 예고한 상황이다.

이로 인해 현대중공업이 현재 수주한 대형 엔진의 60% 이상이 친환경 연료 엔진이다. 지난해 대형 엔진 생산 누계 2억 마력을 돌파한 엔진도 메탄올 이중연료 제품이다. 이 엔진은 글로벌 1위 해운사인 머스크의 1만6000TEU급 컨테이너선에 실릴 예정이다.

메탄올 이중연료뿐만 아니라, 암모니아와 수소를 활용한 엔진 연구개발도 꾸준히 진행 중이다. 암모니아 엔진은 올해말 개발이 완료될 예정이라고 회사 측은 밝혔다.