LG엔솔 '어닝 서프라이즈' 올 3분기 IRA 생산세액공제(AMPC) 2155억원

국내 배터리 3사, 2025년 AMPC 수취 금액 10조원 달할 것

리튬 가격 하락···'밸류체인 하단' 양극재부터 타격

증권가, 엘앤에프·포스코퓨처엠 등 소재 업체 실적 전망치 하향

[시사저널e=정용석 기자] 올해 3분기 실적을 놓고 배터리 셀 기업과 소재 기업의 명암이 크게 엇갈렸다. 배터리 셀 제조업체인 LG에너지솔루션은 올해 3분기 역대 최대 실적을 기록했지만, 배터리 소재 업체인 에코프로는 같은 기간 영업이익이 68.9% 급감하면서 시장 기대치를 크게 밑도는 ‘어닝쇼크’를 기록했다.

리튬 등 원재료 가격의 하락은 판가 연동제를 시행하는 배터리 셀·소재 업체 모두에게 악영향으로 작용한다. 다만 LG에너지솔루션은 미국 정부가 현지에서 생산하는 배터리에 보조금을 지급하는 생산세액공제(AMPC) 수혜를 보면서 부정적인 영향을 상쇄한 것으로 분석된다.

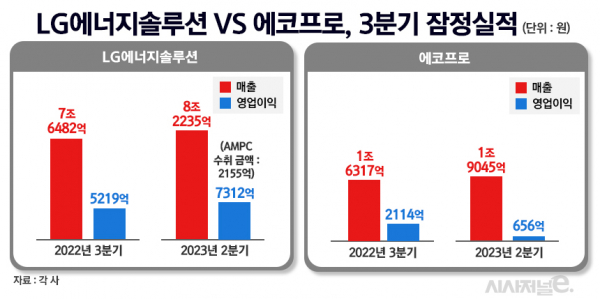

16일 업계에 따르면 국내 배터리 3사는 원재료 가격 하락에도 불구하고 올해 견조한 수익성을 낼 것으로 전망된다. 지난 11일 LG에너지솔루션은 올해 3분기 잠정실적을 발표했다. 이번 분기에만 매출 8조2235억원, 영업이익 7312억원을 기록하면서 전년 동기 대비 각각 40.1%, 7.5% 늘어난 실적을 보였다. 시장 기대치를 넘는 성적을 기록했다.

이는 시장 기대치를 뛰어넘는 실적이다. 당초 증권가는 국내 배터리업계의 올해 3분기 실적이 시장 기대치를 하회할 것이라는 전망을 내놨다. 올 상반기부터 이어진 리튬 등 원재료 가격의 하락이 배터리업계의 판가 하락으로 이어질 것이란 우려에서다. 조현렬 삼성증권 연구원은 지난달 보고서를 통해 “3·4분기 LG에너지솔루션의 실적은 평균판매단가(ASP) 하락이 지속되고 있다는 점과 고객사 발주 감소의 영향으로 부진한 흐름을 보일 것”이라며 “하반기 실적이 시장 전망치를 하회할 것으로 예상된다”고 했다.

LG에너지솔루션이 시장 전망치를 깨고 ‘어닝 서프라이즈’를 올린 데에는 미국 인플레이션 감축법에 따른 AMPC 수혜 역할이 크다. AMPC는 미국 내에서 배터리 셀을 직접 생산할 경우 1kWh당 35달러, 모듈은 1kWh당 10달러의 세액공제 혜택을 준다. 올해 3분기 LG에너지솔루션의 영업이익에 반영된 AMPC 수취 금액은 2155억원으로 지난 1분기와 2분기의 두 배 수준이다.

지난해 말 가동을 시작한 GM 1공장이 안정화됨에 따라 생산성이 궤도에 올랐다는 분석이다. 업계 관계자는 “주력시장인 북미 지역 내 전기차(EV) 수요가 견조한 것으로 보인다”며 “2026년부터는 LG에너지솔루션의 북미 생산공장 규모가 8배 이상 커지면서 영업이익에 미치는 AMPC 효과가 극대화될 것”이라고 말했다.

이에 경쟁사들의 실적에도 관심이 쏠린다. 금융정보업체 에프앤가이드에 따르면 지난 13일 기준 삼성SDI의 3분기 컨센서스는 5157억원으로, 직전 분기 4502억원보다 600억원 이상 상승할 것으로 추산된다. 영업이익 예상치는 지난해 3분기에 이어 분기 기준 역대 두 번째로 높은 수치다. SK온은 올 3분기 1300억원 대 영업손실을 기록하며 적자가 지속될 것으로 전망됐다. 다만 SK온의 미국 공장 수율이 90%대로 올라온 것으로 알려지면서, 내년 상반기부터는 흑자 기조로 돌아설 것으로 업계는 보고 있다.

SK온과 삼성SDI 모두 북미 투자를 늘리며 향후 AMPC 수혜가 커질 것으로 기대된다. 오는 2025년 SK온과 삼성SDI가 수취할 것으로 예상되는 세액공제 규모는 각각 3조원, 1조원 수준이다. 같은 해 LG에너지솔루션의 AMPC 규모는 5조8000억원에 달할 것으로 추정된다.

해외 진출 방식으로 완성차 업계와 합작공장 형태를 택한 점도 수익성에 긍정적인 영향으로 작용할 전망이다. ‘원재료-소재-배터리-완성차’로 이어지는 벨류체인 구조 안에서 완성차 업체가 배터리 공장의 50%의 지분을 투자한 만큼, 소재 업체보다는 배터리 업체에 대한 판가 압박이 덜할 것이라는 이유에서다. 또 다른 업계 관계자는 “완성차 업체가 배터리 생산공장에 지분을 투자했기 때문에 수익성을 고려하지 않을 수 없다”고 했다.

배터리 셀 기업의 실적이 예상 밖의 호조세를 보이는 것과 달리 소재 기업들의 전망은 그렇지 못하다. AMPC 수혜를 본 LG에너지솔루션과 달리 원재료 가격 하락에 따른 판가 조정 영향을 극복하지 못한 것으로 풀이된다. 벨류체인 하단에 위치해 원재료 가격 하락 영향도 더 크게 받는다. 업계에 따르면 삼원계 양극재의 주요 원재료인 수산화리튬 가격은 연초보다 50%이상 하락한 가격에 거래도고 있다. 이에 따라 양극재 가격도 40%가량 하락했다.

에코프로의 수익성은 1년 새 약 4분의 3토막이 났다. 에코프로에 따르면 올 3분기 잠정 매출은 1조9045억원, 영업이익은 657억원을 기록했다. 매출은 지난해 동기 대비 16.7% 증가했지만, 영업이익은 같은 기간 68.9% 급감했다. 에코프로의 분기 영업이익이 1000억원 아래로 떨어진 건 2022년 1분기 이후 6분기 만에 처음이다. 에코프로 관계자는 “광물 가격 하락과 전방 수요 부진이 원인”이라고 말했다.

아직 잠정실적을 발표하지 않은 다른 업체들도 상황은 비슷하다. 포스코퓨처엠의 올해 3분기 영업이익은 전년 동기 대비 4.8% 하락한 779억 원을 기록할 것으로 전망된다. 엘앤에프의 올해 3분기 영업이익 전망치는 388억원으로 전년 동기(987억 원) 대비 60.7% 감소할 것으로 예상된다. 최근 교보증권은 엘엔애프의 3분기 영업이익 예상치를 149억원으로 낮춰잡기도 했다.

다만 수익성 악화 현상이 장기화되진 않을 전망이다. 배터리 소재 업체들은 원재료료-최종 제품 수직 계열화, 고부가가치 비중 확대를 통해 대응 방안을 찾겠다는 입장이다. 업계 관계자는 “광물 가격 하락으로 2분기에 이어 3분기에도 판가 하락에 따른 실적 악화가 예상되면서 고부가가치 제품 생산을 늘려야 하는 상황”이라며 “(고부가 제품 판매 증대를 통해) 판가·원가 스프레드(판가와 원가 차이)가 4분기부터는 증가하며 수익성이 개선될 것으로 보인다”고 했다.