보령, 8번째 카나브 고혈압·당뇨 복합제 개발···항암제 2000억원 목표, 바이오 시밀러 주목

HK이노엔 케이캡 수출 증대, 2028년 100개국 목표···수액제 사업도 확대 추진

[시사저널e=이상구 의약전문기자] 올 상반기 4000억원 전후 매출을 각각 기록한 보령과 HK이노엔이 차기 ‘1조 클럽’ 주인공으로 전망된다. 보령의 경우 ‘카나브’ 시리즈와 항암제를 중심으로 매출증대를 이루고 있어 오는 2026년으로 예정했던 1조원 돌파를 앞당길 가능성이 거론된다. HK이노엔은 향후 대표품목 ‘케이캡’ 해외 수출과 수액제 사업 확대 등으로 매출을 늘려나갈 방침이다.

28일 관련업계에 따르면 상반기 매출이 5000억원을 넘은 제약사와 바이오기업은 총 8곳이다. 이중 1조원 이상 매출을 기록한 삼성바이오로직스와 셀트리온을 제외한 유한양행과 GC녹십자, 종근당, 광동제약, 한미약품, 대웅제약(매출순) 등 6개 제약사는 이미 1조 클럽 가입 경력이 있고 올해도 가입이 유력하다. 이어 보령과 HK이노엔이 랭크돼 있는데 두 제약사는 현실적으로 올해는 클럽 가입이 어렵지만 내년 이후 시점에서는 가능할 것이란 전망이 제기된다.

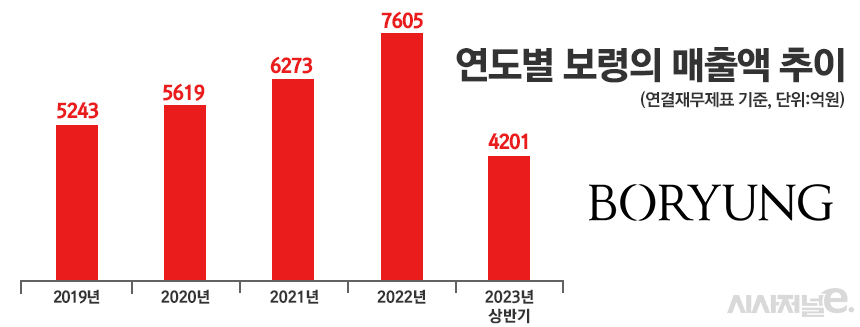

우선 보령은 연결재무제표 기준으로 상반기 매출 4201억원을 달성했다. 전년대비 16% 성장한 수치다. 최근 4개년 실적을 보면 2019년 5243억원이던 매출은 2020년 5619억원, 2021년 6273억원, 2022년 7605억원을 기록했다. 보령 실적에서 눈길을 끄는 점은 최근 3개년간 연평균성장률이 15%를 넘는다는 것이다. 상반기에도 이같은 흐름이 이어진 것으로 풀이된다.

제약업계 관계자는 “객관적으로 봤을 때 보령이 최근 수년간 높은 성장률을 기록한 것은 사실”이라며 “그만큼 우수 품목을 시장에 내놓았고 영업을 효율적으로 진행한 것이 원인으로 보인다”고 말했다.

보령의 상반기 실적을 수치상으로만 계산하면 당초 회사가 전망했던 ‘매출 8100억원’이라는 올해 목표 달성이 가능하다는 분석도 제기된다. 매출과 성장률로만 본다면 오는 2024년이나 2025년 1조원 달성이 가능하다는 지적이다. 당초 제시됐던 ‘2026년 매출 1조원’의 중장기 목표를 이른 시점 달성할 수도 있다는 것이다. 이같은 목표 달성을 위해 보령이 중점을 두는 분야는 주로 만성질환과 항암제 분야다. 만성질환 분야 대표 품목은 국산신약 카나브 시리즈다.

보령은 지난 2010년 카나브를 발매한 뒤로 현재까지 6개 복합제를 추가했다. 2013년 ‘라코르(피마사르탄+이뇨제)’를 시작으로 2016년 ‘듀카브(피마사르탄+암로디틴)’와 ‘투베로(피마사르탄+로수바스타틴)’를 시장에 내놓았다. 2020년엔 ‘듀카로(피마사르탄+암로디핀+로수바스타틴)’와 ‘아카브(피마사르탄+아토르바스타틴)’를 발매했다. 2022년 보령은 ‘듀카브플러스(피마사르탄+암로디핀+히드로클로로티아지드)’를 추가하며 카나브 시리즈를 총 7종으로 확대한 바 있다. 이어 회사는 여덟 번째 카나브 시리즈 제품으로 고혈압·당뇨 2제 복합제 ‘BR1019’ 개발을 진행 중이다.

제약업계 관계자는 “국내에선 고혈압과 당뇨 복합제로 허가 받은 약물이 없는 것으로 파악된다”며 “두 질환을 동시에 앓는 환자는 예상보다 많지만 여러 고충으로 인해 복합제를 개발하는 제약사가 많지 않다”라고 설명했다. 보령은 아홉 번째 카나브 패밀리 제품인 고혈압·고지혈증 3제 복합제 ‘BR1017’도 개발하고 있다. 카나브 시리즈는 지난해 1345억원 매출을 올린 데 이어 올 상반기 695억원 매출을 달성했다. 전체 매출의 16.91%를 점유한 실적이다. 보령 관계자는 “카나브 시리즈는 올해 전년대비 20% 이상 매출 성장을 통해 시장지배력을 강화하는 것이 목표”라고 말했다.

항암제 역시 보령의 중장기 목표에 중요한 부분을 차지한다. 항암제 부문은 상반기 48% 성장한 1061억원 매출을 올렸다. 올해 2000억원 목표 달성도 가능한 수치다. ‘젬자’와 ‘알림타’ 등 보령이 인수한 품목과 함께 바이오시밀러, 항암보조제 등으로 포트폴리오를 확대한 것이 매출증대 원인으로 분석된다. 실제 ‘아바스틴’의 바이오 시밀러(복제약) ‘온베브지’는 2분기에만 매출이 100억원을 돌파한 상황이다. 이같은 추세가 이어져 온베브지가 올해 400억원 처방을 돌파할 지 주목된다.

제약업계 관계자는 “향후 보령 매출은 카나브 시리즈와 항암제가 주요 역할을 수행할 것”이라며 “특히 고혈압·당뇨 2제 복합제나 일부 바이오 시밀러는 고매출도 가능할 것으로 예상된다”고 말했다. 보령에 따르면 주요 항암제의 상반기 매출은 △온베브지 193억원 △뉴라스타 166억원 △알림타 109억원 △그라신 101억원 △젬자 80억원 △젤로다 69억원 △삼페넷 37억원 △탁솔 28억원 등이다.

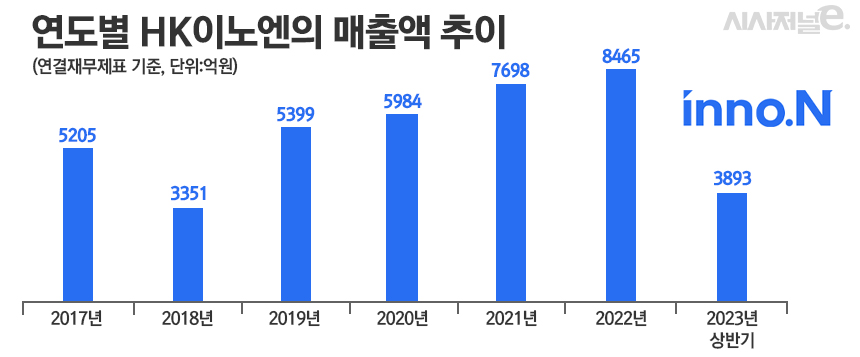

HK이노엔의 경우 올들어 매출이 다소 주춤한 상태다. 상반기 3893억원 매출을 올려 전년대비 9.9% 하락했다. 하지만 대표품목 케이캡의 상반기 매출이 532억원을 기록, 내년 이후에는 언제든지 1조원을 노릴 수 있는 제약사로 꼽힌다. 케이캡 실적은 회사 매출의 13.7%를 점유한다.

케이캡 실적에서 눈에 띄는 내용은 수출이다. 상반기 매출 중 수출 실적은 25억원이다. 현재는 적은 비중으로 판단되지만 케이캡은 해외 35개국과 수출 계약을 맺은 상태다. 내년에는 수출 계약 국가를 72개국으로 확대하는 데 이어 오는 2028년까지 유럽을 포함, 100개국 수출을 목표로 하고 있다. 현재는 HK이노엔이 1조원 매출을 언제 올릴지가 관심사지만 오는 2028년에는 케이캡 한 품목으로 1조원 달성이 목표라는 것이 회사측 입장이다.

HK이노엔의 수액제 사업 확대도 매출 증대에 한 몫 할 전망이다. 지난해 6월부터 본격 가동된 오송 신공장 가동률은 상반기 말 49%로 상승했다. 기존 대소공장의 최대 5000만백 수액 생산에 5500만백 규모 생산 능력을 갖춘 오송공장이 더해지며 HK이노엔 수액제 생산능력은 1억백 이상으로 확대됐다. 향후 HK이노엔은 중장기적으로 생산 범위를 종합영양수액으로 확대한다는 계획이어서 오송 신공장 역할이 중요한 상황이다. 지난해 회사의 수액제 사업 매출은 기초수액과 영양수액을 합쳐 837억원을 기록했다.

HK이노엔 관계자는 “현재 고지혈증 치료제 ‘로바젯’ 매출과 삼양홀딩스와 항암제 ‘제넥솔’ 코프로모션 등에 주력하고 있다”며 “세포유전자치료제와 JAK-1억제제 계열 자가면역질환 신약 등에 연구 역량을 집중시키는 상태”라고 말했다.

결국 현재 매출을 기준으로 보령과 HK이노엔은 다른 제약사에 비해 상대적으로 더 1조 클럽 가입에 근접한 상태로 분석된다. 이들 업체가 진행 중인 전략이 순조롭게 진행돼 매출 증대에 어떤 역할을 할지 주목된다.

제약업계 관계자는 “현실적 차원에서 제약사를 평가하는 첫 번째 기준이 연매출인 경우가 적지 않다”라며 “일단 매출을 확보해야 이익을 창출해 신약개발도 할 수 있어 매출 증대가 중요한 요소”라고 말했다.