보령은 내년 1월부터 케이캡정·케이캡 구강붕해정, HK이노엔은 카나브 제품 4종 등 공동영업

보령, 1500억원대 케이캡 공돔판매로 매출 확대 전망···일각선 수익성 우려도

HK이노엔, 카나브 매출 확보로 성과···영업익률 추이도 주목, 업계 “공동영업 시너지 내야”

[시사저널e=이상구 의약전문기자] 최근 국산개발신약 ‘카나브’와 ‘케이캡’ 공동판매를 확정한 보령과 HK이노엔이 각각 1500억원대와 1400억원대 매출을 추가 확보함에 따라 내년 1조 클럽에 동반 가입할 가능성이 주목된다.

최근 보령(옛 보령제약)과 HK이노엔은 각각 자사 블록버스터 신약 카나브(성분명 피마사르탄)와 케이캡(성분명 테고프라잔)에 대해 공동판매키로 계약했다. 이에 보령과 HK이노엔은 내년 1월부터 카나브와 케이캡에 대한 국내 공동 영업과 마케팅을 진행하게 된다. 구체적으로 보령은 HK이노엔과 함께 ‘케이캡정’, ‘케이캡 구강붕해정’을 판매한다. HK이노엔은 보령과 함께 ‘카나브’, ‘듀카로’, ‘듀카브’, ‘듀카브플러스’ 등 카나브 제품 4종을 공동으로 영업한다.

눈길을 끄는 것은 국산신약 카나브와 케이캡이 모두 올해 약 1500억원의 원외처방금액을 기록한 대형품목이라는 점이다. 제약업계 관계자 A씨는 “당초 HK이노엔과 종근당의 케이캡 공동판매 5년 계약이 종료하면서 새로운 파트너를 찾는 과정이었다”며 “어느 업체가 먼저 제안했는지 확인이 힘들지만 HK이노엔이 카나브 판매권을 획득하면서 매출 증대 기회를 얻은 것이 핵심”이라고 설명했다.

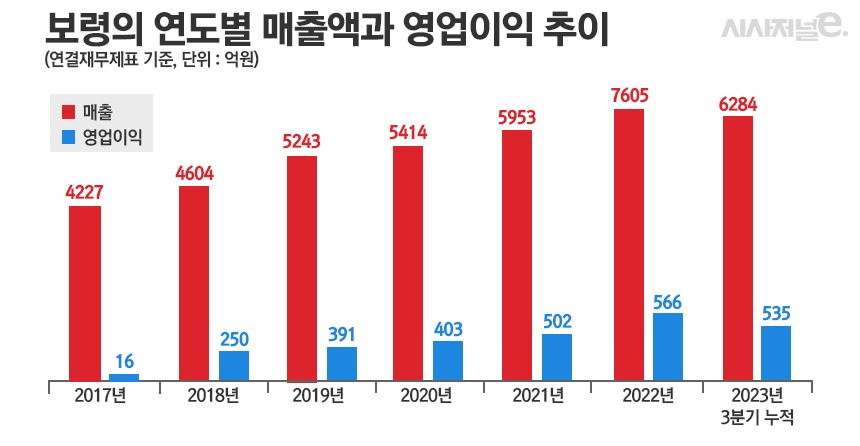

우선 보령의 당초 목표는 오는 2026년까지 매출 1조원과 영업이익 2000억원 달성이었다. 하지만 매년 15% 안팎의 높은 성장률을 기록하며 1조 클럽 가입이 2025년으로 앞당겨질 수 있다는 분석이 제기됐다. 실제 보령은 지난해 7605억원 매출에 이어 올 3분기 누적 6284억원을 기록, 내후년 달성 가능성이 점쳐졌다.

하지만 이번 케이캡 공동판매 계약으로 인해 2025년에서 한 해 앞당겨 2024년 매출 1조원을 돌파할 것이라는 관측이 제기된다. 단순 수치상 계산이지만 합리적 부분도 있다는 분석이다. 실제 케이캡 원외처방금액은 2021년 1107억원, 2022년 1321억원에 이어 올 11월 누적 1432억원을 기록했다. 이에 연말까지 1500억원이 넘을 것으로 전망된다.

제약업계 관계자 B씨는 “1조원 돌파 시점에 대해 2026년에서 2025년으로 바뀐 후 보령이 매출 추가에 도움이 되는 품목을 찾고 있다는 말이 들려왔다”며 “내년 케이캡 매출은 1500억원+α도 가능한데 관건은 영업력”이라고 말했다. 제약업계 관계자 C씨는 “매출 확대를 감안한 보령이 케이캡 공동판매에 공을 들인 것은 사실”이라며 “케이캡 물량과 그동안 성장률을 고려하면 내년 매출 1조원은 무난하게 달성할 것으로 전망된다”고 말했다.

반면 매출 성장에 비해 보령의 수익성을 우려하는 업계 목소리도 나오고 있다. 제약업계 관계자 D씨는 “자체 개발품목이 아닌 상품을 판매하면 수익성이 떨어지는데 외형이 1500억원대면 여파가 예상된다”며 “HK이노엔이 제공하는 수수료율이 낮은 것으로 알려졌는데, 보령이 어떻게 수익성을 확보할지 주목된다”고 말했다. 참고로 보령은 올 3분기 누적 연결재무제표 기준 8.5% 영업이익률을 기록했다. 상장제약사 평균 10%대에 비해 다소 낮은 수치다.

HK이노엔의 경우는 이번 공동판매 계약을 통해 실속을 챙긴 것으로 분석된다. 종근당과 재계약했다면 내년 이후 카나브 매출분이 추가되는 성과를 기대할 수 없기 때문이다. 제약업계 관계자 E씨는 “그동안 관심이 케이캡 판매권을 어느 업체가 가져가느냐에 초점이 맞춰졌기 때문에 보령이 스포트라이트를 받고 있는데, 실제 이익은 HK이노엔이 챙겼다”고 분석했다.

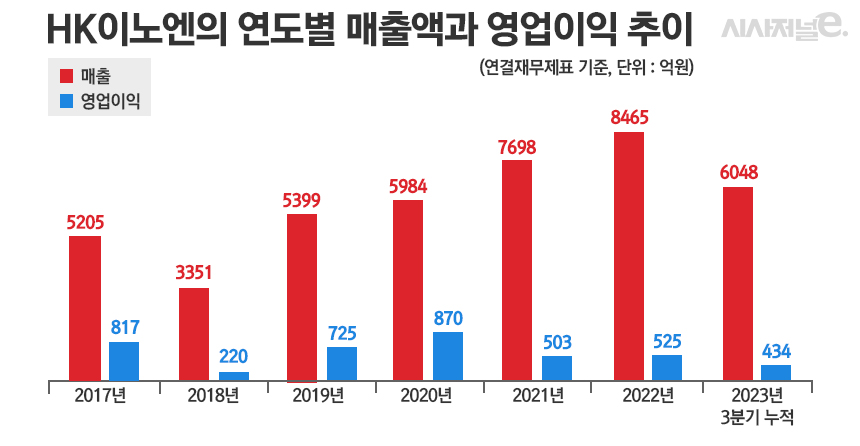

HK이노엔이 판매권을 확보한 카나브 제품 4종 지난해 처방액은 1200억원대다. 올 3분기 누적 실적은 1100억원에 육박한다. 이같은 추세를 유지한다면 올해 말까지 1400억원 가량 처방이 예상된다. 특히 HK이노엔은 3분기 누적 6048억원 매출을 올렸는데 전년대비 4.0% 하락한 실적이다. 케이캡 매출 비중이 높은 상황에서 여유가 없다는 업계 지적이다.

HK이노엔 영업이익률도 좋은 상황은 아니다. 3분기 누적 7.2%로 지난해 7.0%에 비해 소폭 올랐지만 상장제약사 평균과 거리가 있는 수치라는 분석이다. 제약업계 관계자 F씨는 “HK이노엔은 처음부터 수수료를 적게 주는 제약사를 물색하는 등 실속을 중시했고 카나브 판매권을 따내며 성과를 올렸다”며 “보령에 비해 이노엔이 얻은 것이 더 많아 보인다”고 말했다.

결국 최근 카나브와 케이캡 공동판매 계약으로 인해 보령과 HK이노엔이 내년 1조 클럽에 동반 가입 가능성이 높은 것으로 업계는 전망한다. 반면 제조하지 않는 ‘상품’ 판매로 인한 수익성 문제 등은 향후 두 제약사가 효율적 영업전략을 통해 상쇄시켜야 할 부분으로 꼽힌다.

제약업계 관계자 G씨는 “국산신약을 개발하고 영업한 경험을 갖고 있는 두 제약사가 손을 잡았다는 점에서 이번 계약에 의미를 부여하고 싶다”며 “단순하게 매출 외형을 늘렸다는 점보다는 공동영업에 따른 시너지, 즉 두 회사의 영업 강점과 역량을 공유하는 과정에서 긍정적 결과로 이어지도록 노력해야 한다”고 강조했다.