제일약품, 반기 영업익 130억원 달성···원인은 상품 비중·원가율 하락과 기술수출 계약금 수령

온코닉테라퓨틱스, 작년 시리즈B 등 누적 460억원 투자 유치···6월 자스타프라잔 허가 신청

온코닉, 주관사 선정 등 상장 준비 착수···내년 자스타 허가 획득 등 기업가치 최고 시점 상장 추진할 듯

[시사저널e=이상구 의약전문기자] 제일약품이 최근 수년간 영업적자를 올 상반기 영업흑자로 전환했다. 흑자 전환의 중요 원인 인 자회사 ‘온코닉테라퓨틱스’는 지난 3월 기술수출에 이어 내년 상장과 국산신약 허가 획득을 추진하는 상황으로 파악돼 목표 달성 여부가 주목된다.

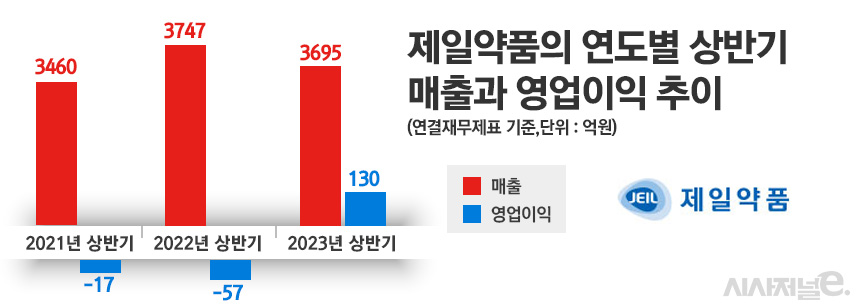

21일 관련업계에 따르면 제일약품은 연결재무제표 기준으로 올 상반기 3695억원 매출을 올려 지난해 같은 기간에 비해 1.4% 하락했다. 반면 영업이익은 130억원을 기록, 지난해 57억원 적자에 비해 흑자로 전환했다. 이처럼 제일약품 영업이익이 흑자로 전환된 것은 복합적 요인이 작용한 것으로 분석된다.

우선 흑자 원인은 ‘상품’ 매출 비중 하락세로 풀이된다. 상품이란 다른 제약사나 업체가 제조한 품목을 판매만 하는 사례를 지칭한다. 기본적으로 상품 매출 비중이 낮아야 매출원가율도 낮게 된다. 공시에 따르면 제일약품의 상반기 상품 매출 비중은 78.6%로 집계됐다. 이같은 비중은 지난해 상반기 80.1%보다 소폭 하락한 수치로 분석된다. 올 1분기에는 상품 비중이 69.6%까지 떨어지기도 했다.

제약업계 관계자는 “제일약품의 경우 그동안 특정 다국적 제약사 유통업체라는 별칭을 들을 정도로 제품 비중이 낮고 상품 비중이 높은 제약사였다”며 “최근에는 자체 R&D(연구개발) 비용이 상향 조정되는 등 변화 움직임이 감지된다”고 전했다. 실제 제일약품의 상반기 R&D비는 248억원으로 전체 매출의 6.70%를 점유했다. 지난 2021년과 2022년 회사 매출에서 R&D비가 차지한 비율은 각각 5.57%와 6.78%로 집계됐다.

이어 제일약품 매출원가비율은 지난해 상반기 78.1%에서 올 상반기 73%로 5% 포인트 이상 하락한 것이 눈에 띄었다. 매출원가율은 매출액에서 매출원가가 차지하는 비율을 지칭한다. 즉 제일약품이 올 상반기 원가 비율을 줄인 것이 구체적 수치에서 확인됐다는 의미다. 단, 상장제약사 평균 원가율이 50%대 후반으로 파악돼 제일약품은 향후 60%대로 원가율을 낮추는 것이 급선무로 파악된다.

이처럼 떨어진 상품 비중이 매출원가율에 영향을 주고 원가율은 다시 영업이익에 여파를 준 것이 영업흑자 원인으로 분석된다. 여기에 제일약품 자회사 온코닉테라퓨틱스가 ‘자스타프라잔(JP-1366)’ 기술수출 계약금을 지난 3월 수령한 것도 중요 원인으로 풀이된다. 실제 온코닉테라퓨틱스는 중국 제약사 ‘리브존파마슈티컬그룹’과 자스타프라잔 개발 및 상업화 권리를 총 1억 2750만 달러(약 1600억원) 규모로 지난 3월 기술수출하는 계약을 체결했다. 이어 반환 의무가 없는 선급금 1500만 달러(약 200억원)를 수령한 바 있다.

앞서 제일약품이 지난 2020년 5월 설립한 온코닉테라퓨틱스는 2021년과 2022년 각각 83억원과 148억원 적자를 기록하며 부진했다. 하지만 지난 3월 P-CAB(칼륨경쟁적 위산분비억제제) 계열 위식도역류질환 치료제 자스타프라잔 기술수출과 6월 식품의약품안전처에 품목허가를 신청하며 모회사 제일약품 영업이익에 일정 역할을 했다. 제약업계 관계자는 “제일약품이 온코닉테라퓨틱스를 설립한 것은 신약개발을 원활하게 진행하려는 의도에 추가로 투자 유치를 받으려는 계획 때문”이라며 “2021년 2월과 2022년 12월 두 차례 온코닉은 외부로부터 유치에 성공하며 기업가치를 인정 받았다”고 설명했다.

제일약품에 따르면 지난 2021년 시리즈A에서 200억원 투자를 유치한 데 이어 2022년에는 260억원 규모의 시리즈 B 투자 유치에 성공했다. 1년 만에 누적 460억원 투자 금액을 확보한 것이다. 제일약품 관계자는 “기존 투자자인 스톤브릿지벤처스와 프리미어파트너스, 비엔에이치인베스트먼트, 다올인베스트먼트가 시리즈A에 이어 후속투자를 진행했다”며 “지난해 시리즈 B 투자에서는 신규 투자자로 한국산업은행과 케이투인베스트먼트파트너스, 아주IB투자, 에스엘인베스트먼트, 디티앤인베스트먼트가 합류했다”고 말했다.

또 다른 제약업계 관계자는 “온코닉테라퓨틱스 행보를 종합하면 2020년 설립에 이어 2021년과 2022년 잇달아 외부 투자를 유치한 데 이어 올해 200억원 규모의 기술수출 계약금을 수령할 만큼 성장했다”라며 “제일약품으로부터 온코닉이 넘겨 받은 신약은 자스타프라잔과 ‘JPI-547’ 등 두 개에 불과하지만 잇달아 성사된 투자 유치와 수출로 기술력을 증명한 상황”이라고 정리했다. 이에 온코닉테라퓨틱스는 내년 상장을 목표로 하고 있다는 입장을 밝혔다. 실제 온코닉은 최근 NH투자증권을 상장 주관사로 선정하는 등 준비작업에 본격 착수했다.

온코닉이 올 6월 신청한 자스타프라잔이 내년 어느 시점 허가를 받을 것인가는 상장 추진과도 맞물려 업계 관심이 집중되는 분위기다. 제약업계 관계자는 “자스타프라잔은 국내 P-CAB 계열 위식도역류질환 약으로는 HK이노엔 ‘케이캡’과 대웅제약 ‘펙수클루’에 이어 세 번째 신약이지만 국산신약으로는 지난해 11월 대웅제약 ‘엔블로정’에 이어 37호 가능성을 전망한다”고 말했다.

또 다른 제약업계 관계자는 “최근 코로나19 치료제 등 신약 허가가 늦다는 지적이 적지 않은데 식약처가 밝히고 있는 120일 심사 기간은 보완이 없을 경우 최소 사례”라며 “국산신약의 경우 허가 획득까지 통상 1년이 예상된다”고 언급했다.

결국 상반기 제일약품 영업흑자에 일정 역할을 수행했던 온코닉테라퓨틱스는 자체 역량으로 내년 상장과 국산신약 허가를 준비하고 있다. 현 정부의 두 번째 국산신약 가능성이 있는 자스타프라잔이 내년 어느 시점 허가를 받아 온코닉 상장에 영향을 줄지도 관심사다.

제약업계 관계자는 “온코닉테라퓨틱스는 기업가치가 최대를 기록하는 시점에 맞춰 상장을 추진할 가능성이 높다”며 “자스타프라잔이 허가와 약가 작업을 거쳐 내년 출시하면 업계 관심이 집중될 것”으로 예상했다.