중국 리오프닝 효과 미미·해운 운임 하락 지속에 업황 회복 기미 안 보여

증권업계 "정부의 영구채 처리 방안 가이드라인 필요해"

[시사저널e=정용석 기자] 국내 유일 국적 원양 컨테이너 해운업체 HMM의 연내 매각 추진 계획에 적신호가 켜졌다. 외부적으론 업황이 꺾였고 내부적으론 영구채 문제가 발목을 잡는다. 여기에 글로벌 2대 해운사 머스크와 MSC가 동맹관계를 끊은 데 따른 출혈경쟁까지 예고되면서 업황 악화 기조가 장기화할 수 있다는 우려가 나온다.

◇곤두박질 치는 업황

25일 상하이해운거래소에 따르면 상하이컨테이너 운임지수(SCFI)는 지난 17일 기준 974.66을 기록했다. 5000선을 넘었던 지난해 1월과 비교하면 5배 이상 고꾸라진 셈이다.

기대를 걸었던 중국 리오프닝(경제활동 재개)도 속도가 늦다. 중국의 수출 부진으로 컨테이너도 과잉 공급 상태를 나타내고 있다. 이에 운임이 회복될 가능성 또한 낮다고 점쳐진다. 상하이항 컨테이너 가용지수(CAx)는 2월24일 기준 12주 연속으로 0.6을 넘어섰다. CAx가 0.5 이상이면 컨테이너 수요보다 공급이 많은 상태로 해석된다.

여기에 저가 경쟁 위기마저 닥쳤다. 세계 최대 해운동맹 '2M'이 깨지면서다. 2M은 세계 1, 2위 선사인 MSD와 머스크의 앞 글자를 딴 것이다. 이들의 글로벌 선복량(자사선과 용선의 합계)은 약 34%에 이른다. 두 거대 해운사가 줄어든 물동량을 선점하려는 출혈경쟁이 이어질 것이란 분석이 나온다. 이는 해운 운임이 내려가는 압박 요인이다.

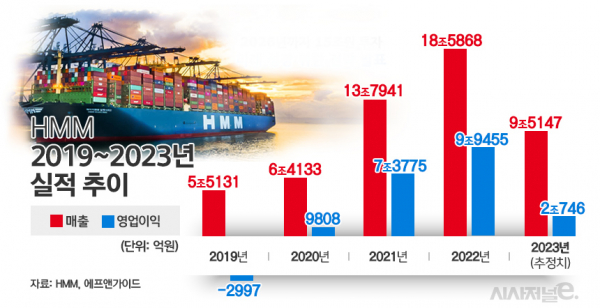

좋지 못한 외부 환경으로 HMM도 실적 하락 국면을 맞이했다는 전망이 나온다. 금융정보업체 에프앤가이드에 따르면 HMM의 올해 연결기준 영업이익 전망치는 전년 대비 79.15% 감소한 2조746억원으로 집계됐다.

정부 주도로 매각을 추진하고 있는 HMM에겐 악재다. 코로나19 특수로 지난해 사상 최대 실적을 바탕으로 몸값을 키워온 HMM은 업황에 따른 기업가치가 크게 떨어지기 전인 지금을 매각 적기로 판단하고 있다. 해운업계 관계자는 "해운 운임이 떨어지더라도 HMM은 화주들과 장기계약을 맺기 때문에 단기 손실 영향은 적다"면서도 "다만 올해부터는 HMM도 영향을 피하기 어렵다"고 했다.

◇발목 잡는 영구채

곤두박질치는 업황과 함께 내부적으론 영구채 문제가 걸림돌이다. 산은과 해양진흥공사(해진공)가 각각 50%씩 보유한 전환사채(CB)와 신주인수권부사채(BW) 등 영구채의 규모는 2조6800억원이다.

산은과 해진공은 진퇴양난이다. 영구채를 보유해도 문제고 주식 전환을 해도 문제다. 보유 시에는 HMM의 이자 부담이 늘어난다. 당장 오는 10월 1조원 규모의 영구채에 스텝업(금리 인상 조정) 조항이 적용된다. 현재 이자율은 연 3%지만 발행 6년 차인 10월부터는 6%로 오른다.

영구채를 주식으로 전환하면 현재 발행 주식 총수를 뛰어넘는 규모로 신주를 발행해야 한다. 이에 따라 HMM의 정부 지분은 74%까지 치솟게 되며 인수자에겐 부담으로 작용한다. 신주 발행에 따른 주가 하락도 위험 요인이다.

증권업계는 영구채 처리방안에 대한 정부 대책이 필요하다고 지적했다. 양지환 대신증권 연구원은 "HMM에 대한 성공적인 지분매각을 위해서는 CB 및 BW 처리 방안에 대한 명확한 가이드라인 제시가 필요하다"며 "영구채 해결 없이는 원매자를 찾기 어려울 것"이라고 했다.

반면 산은은 HMM이 '한창 좋을 때' 매각하기 위해 서두르고 있다. 자문 후보들에게 매각 컨설팅을 맡긴 뒤 매각 절차를 밟겠다는 계획도 백지화했다. 통상 두 달가량 걸리는 컨설팅 기간도 기다려줄 수 없다는 판단이다.