갤럭시 라인 라이브커머스 기준 이커머스가 홈쇼핑 제쳐

홈쇼핑 주요 소비층 높은 연령대인 영향···위기감 수면 위

[시사저널e=한다원 기자] 주요 이커머스의 라이브커머스 성장이 가팔라지고 있는 가운데, 홈쇼핑 업계 생존 위기설이 수면위로 오르고 있다. 코로나19 확산 초기 홈쇼핑은 백화점·대형마트 점포 수요를 흡수하면서 호실적을 거뒀지만, 유통 흐름이 이커머스로 옮겨지고 있어 홈쇼핑이 갈수록 설 곳을 잃고 있다.

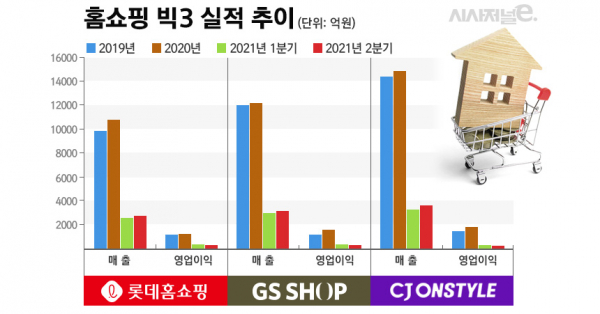

19일 업계에 따르면 지난해 코로나19로 반짝 수혜를 입었던 홈쇼핑업계는 올해 들어 주춤한 성장 흐름을 보이고 있다.

국내 홈쇼핑 빅3(롯데·GS·CJ온스타일) 2분기 매출은 각각 지난 1분기 대비 올랐다. 반면 2분기 영업이익은 롯데홈쇼핑 310억원, GS샵 317억원, CJ온스타일 299억원으로 각각 전년 동기 대비 18.1%, 23.6%, 40% 하락했다.

TV홈쇼핑의 실적 부진은 송출 수수료에 있다. 방송통신위원회에 따르면 지난해 홈쇼핑 송출 수수료는 2조234억원이다. 이는 TV홈쇼핑 업체들의 방송 매출액 가운데 절반이 넘는(53.1%) 수준이다. 즉 홈쇼핑 매출은 정체됐지만 수수료 비용이 늘어 홈쇼핑의 실적도 하락하고 있는 것이다. 올해 송출 수수료도 지난해와 비슷하게 20%가량 인상할 것으로 점쳐진다.

문제는 홈쇼핑의 입지가 갈수록 좁아지고 있다는 것이다. 코로나19 확산 이후 이커머스 플랫폼 영역이 점차 커지고 있고 쇼핑 흐름도 비대면, 모바일 중심으로 옮겨져 홈쇼핑 고객 이탈 속도도 빨라지고 있다.

소비층도 이분화되고 있다. 홈쇼핑은 모든 연령층을 타깃으로 하지만 사실상 4050세대가 주를 이루고 있다. 반면 이커머스의 경우 유튜브, 온라인 플랫폼이 익숙한 MZ세대가 큰 비중을 차지한다. 고객 이탈을 우려해 홈쇼핑 업계가 기존 TV채널뿐 아니라 자사몰에서 라이브커머스를 연계하는 것도 이 같은 이유에서다.

라이브커머스만 놓고 보면 홈쇼핑의 위기는 분명하게 드러난다. CJ온스타일·현대홈쇼핑과 네이버쇼핑·G마켓·11번가 등은 지난 17일부터 사전예약을 시작한 삼성전자 갤럭시 Z플립3·폴드3 라인 라이브커머스를 진행했다.

홈쇼핑과 이커머스는 규모, 소비자층 등 방면에서 결이 다르기 때문에 단순 비교하기는 어렵지만, 이번 갤럭시 라인 라이브커머스 뷰(view·시청자 수)를 비교해보면 네이버쇼핑·G마켓·11번가가 각각 130만, 120만, 60만뷰를 찍은 것과 달리 CJ온스타일은 1만730에 불과했다.

물론 홈쇼핑도 소비자 연령대를 확대하기 위해 나름의 자구안을 펴고는 있지만, 이커머스의 라이브커머스에 대응하기에는 역부족이다. 교보증권에 따르면 지난해 4000억원대였던 라이브커머스 시장 규모는 2023년 10조원대로 커질 것으로 전망된다. 거래액 기준 2020년 커머스 시장의 규모가 161조원인 것과 비교하면 이커머스의 라이브커머스는 아직 시작 단계에 불과하지만 홈쇼핑에게 점차 위기로 다가오는 것은 사실이다.

홈쇼핑 업계 관계자는 “홈쇼핑과 이커머스 거래액, 취급고 등 규모 자체가 큰 차이를 보이고, 젊은 층이 라이브커머스와 같은 모바일 커머스를 선호하다보니 홈쇼핑의 어려움이 가중되고 있는 것이 현실”이라며 “그간 홈쇼핑의 주요 연령층이 높았던 만큼 라이브커머스에서도 경쟁이 밀릴 수밖에 없는 것”이라고 말했다.

유통업계 관계자는 “‘홈쇼핑은 길게봐야 2~3년’이라는 말은 예전부터 유통업계에서 나왔다”면서 “홈쇼핑이 라이브커머스, 플랫폼 강화 등 사업을 강화하고 있지만 TV 채널을 위주로 했던 업계라 진입장벽이 낮은 이커머스와 경쟁하기에 어려움이 있을 것”이라고 밝혔다. 이어 “홈쇼핑이 라이브커머스로 성공하기 위해선 TV와 모바일 채널 경계를 허물고 전 연령층을 충족하는 체질 개선이 필요하다”고 덧붙였다.