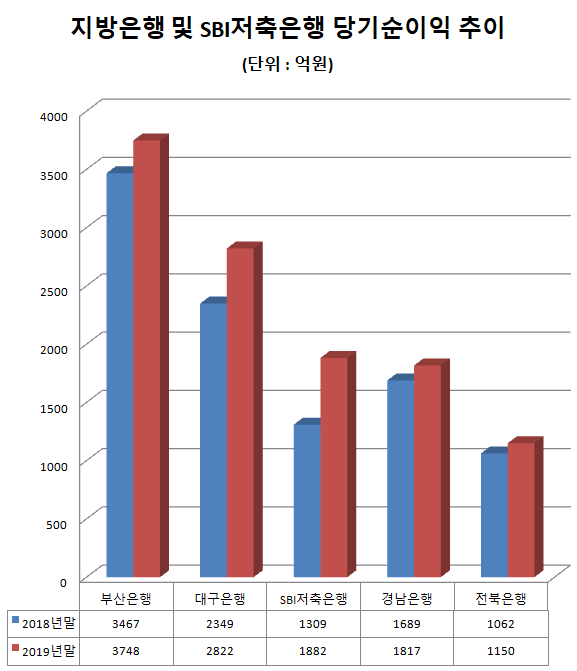

SBI 순익 1882억원···부산·대구은행 추격 중

SBI·오케이·웰컴, 가계·중기 대출 등 다른 분야에서 영업 강화

SBI·오케이·웰컴 등 저축은행 빅3가 무서운 기세로 성장을 이어가고 있다. 업계 선두주자인 SBI저축은행은 순이익에서 순익 둔화를 보이는 경남은행·전북은행 등 지방은행들도 추월했다. 특히 빅3 저축은행들은 대출영업 측면에서 각자 다른 노선을 취해 서로 경쟁을 피하는 모습도 보이고 있다.

◇SBI저축은행 순이익, 지방은행 추월 중

21일 저축은행업계와 금융감독원에 따르면 SBI저축은행의 지난해 당기순이익은 1882억원으로 전년 같은 기간보다 43.8% 증가했다. 오케이저축은행과 웰컴저축은행은 각각 1152억원과 1035억원을 기록해 전년보다 20.5%, 63.7% 늘어났다. 저축은행 빅3의 당기순이익 증가율은 국내 은행들과 비교해도 높은 수준이다. 지난해 국내 은행들의 당기순이익은 전년에 비해 7.7% 감소했기 때문이다.

SBI저축은행은 지난해 지방은행 가운데 경남은행(지난해 당기순이익 1817억원)과 전북은행(1150억원)의 순익도 뛰어넘었다. 대구은행의 당기순이익은 지난해 2822억원을 기록했다. 지난해와 같은 순익 증가율이 2~3년 이어지면 SBI저축은행의 순이익은 대구은행 순익과 비등해진다.

빅3 저축은행들은 수익성 지표에서도 일반 은행들보다 앞서는 것으로 나타났다. SBI저축은행의 총자산순이익률(ROA)과 자기자본순이익률(ROE)은 각각 2.32%, 23.85%를 기록했다. ROA는 전년보다 0.31%포인트, ROE는 3.41%포인트 증가했다. 오케이저축은행 ROA, ROE는 각각 1.84%, 3.85%다. 웰컴저축은행도 3.85%, 45.01%를 기록했다.

국내 은행들의 ROA와 ROE는 저축은행 빅3와 비교해 한참 낮은 상황이다. 지난해 국내 은행의 ROA는 0.54%, ROE는 6.98%로 전년에 비해 각각 0.09%포인트, 1.05%포인트 하락했다.

ROA와 ROE는 은행의 수익성 지표를 나타낸다. ROA는 은행이 총자산에서 당기순이익을 얼마나 올렸는지를 보여주는 지표로 자산을 얼마나 효율적으로 운용했는지를 나타낸다. ROE는 자본을 사용해 얼마나 이익을 올렸는지를 알려준다.

빅3 저축은행들은 지난해 수익성만 아니라 자산건전성까지 개선했다. SBI저축은행의 지난해 말 연체율은 2.57%로 전년 동기(4.02%)보다 절반 수준으로 낮아졌다. 오케이저축은행 연체율도 3.72%로 1년 전보다 1.33%포인트 떨어졌다. 웰컴저축은행만 0.8%포인트 오른 3.55%를 기록했다. SBI·오케이·웰컨저축은행의 고정이하여신비율도 같은 기간 각각 0.68%포인트, 1.17%포인트, 0.68%포인트 낮아졌다.

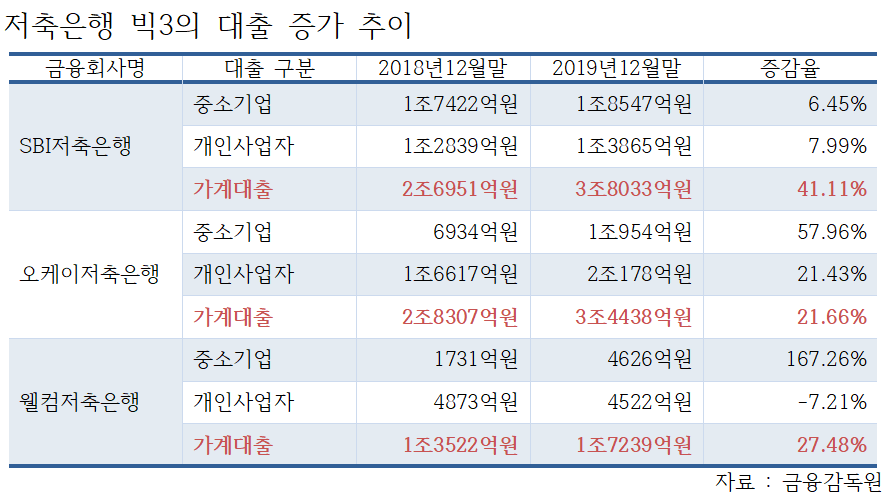

◇SBI는 ‘가계’, 오케이는 ‘소상공인’, 웰컴은 ‘중기’ 대출에 집중

지난해 빅3 저축은행들은 대출영업에서 각자 다른 노선을 취했다. 업계 1위 SBI저축은행은 가계대출을 중심으로 영업을 강화했다. 오케이저축은행과 소상공인을 중심으로, 웰컴저축은행은 중소기업을 중심으로 대출영업에 집중했다.

SBI저축은행의 지난해 가계대출 잔액은 3조8033억원으로 전년 같은 기간보다 41.1% 크게 증가했다. 증가율로 보면 오케이저축은행(21.6% 증가)과 웰컴저축은행(27.5% 증가)보다 월등히 높았다.

오케이저축은행은 개인사업자 대출에 집중했다. 오케이저축은행의 개인사업자 대출 규모는 2조178억원으로 SBI저축은행(1조3865억원)보다 컸다. 개인사업자 대출액은 지난해와 비교하면 21.4% 증가했다. 오케이저축은행의 개인사업자 대출은 전체 기업대출 가운데 64.2%를 기록했다.

웰컴저축은행은 중소기업 대출에 집중했다. 지난해 중소기업 대출 잔액은 4626억원으로 전년 동기에 비해 167.2%나 증가했다. 같은 기간 개인사업자 대출 잔액은 7.2% 감소했다. 이에 지난해 전체 기업대출에서 중소기업 대출이 차지하는 비중은 50.5%로 1년 전(26.2%)보다 크게 증가했다.

한 저축은행 관계자는 “저금리 기조가 지속되면서 시중은행에서 넘어온 고객으로 저축은행 예금이 증가했고 특히 중금리 대출을 통해 이자이익이 커졌다”며 “다만 코로나19로 대출 연체율이 증가하지 않도록 관리를 강화해야 할 것”이라고 설명했다.