[카드뉴스 본문]

1.하루가 멀다하고 역전세난, 깡통전세 기사가 쏟아지는 요즘.

2.전세세입자에겐 임차기간 만료 후 수억 원에 달하는 전세보증금을 돌려받지 못하는 건 아닐까 불안감이 커질 수밖에 없는데요.

3.내 전세금을 지키기 위한 노력, 전세보증보험 파악하기부터 시작해보는 건 어떨까요?

4.전세보증보험 회사는 크게 공적보증기관과 민간보증기관으로 나뉘는데요. 공적보증기관으로는 주택도시보증공사(HUG), 민간보증기관에는 SGI서울보증보험이 있습니다.

5.세입자는 회사의 보증요건 중 자신과 가장 잘 맞는 곳을 택하면 되는거죠.

6.그럼 각사 가입요건을 살펴볼까요?

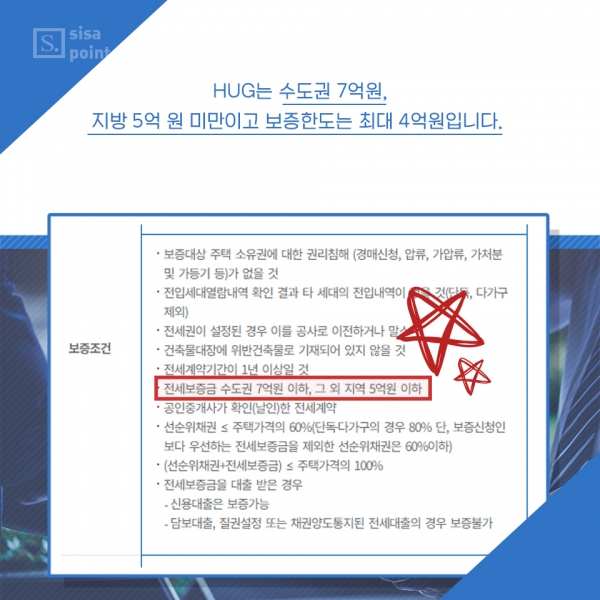

7.HUG는 수도권 7억원, 지방 5억 원 미만이고 보증한도는 최대 4억원입니다.

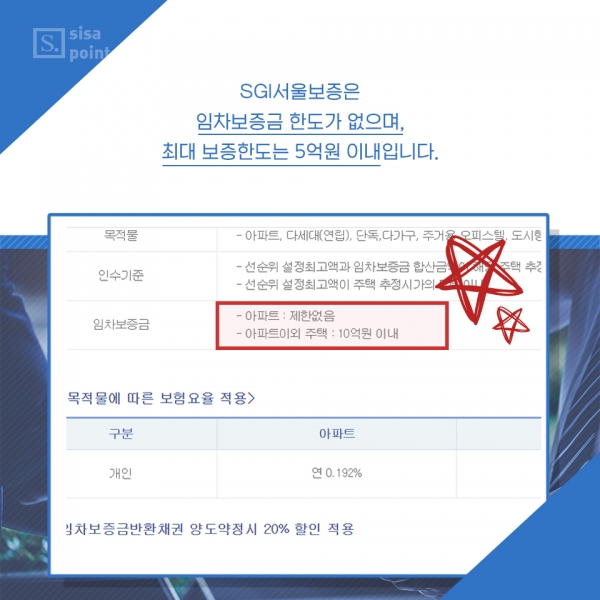

8.SGI서울보증은 임차보증금 한도가 없으며, 최대 보증한도는 5억원 이내입니다.

9.HUG는 가입조건이 까다로운 대신 보증료가 좀 더 저렴하고(보증요율 0.128%) 보증신청 가능기간이 더 길고요.

10.SGI서울보증은 보증료가 조금 더 비싼 대신(보증요율 0.192%) 보증한도액이 더 높은데요.

11.각각의 회사마다 가입조건 및 보증료가 상이한만큼, 개인상황에 맞게 상담 받고 가입해 전세보증금을 안전하게 지키려는 노력이 필요합니다. 이상 시사저널이코노미였습니다.