장기보험 부문 사업비 확대···출혈경쟁 심화 영향

과도한 사업비 지출, 보험료 인상 요인으로 작용···소비자에 부담 전가

올 상반기에도 국내 손해보험사들은 실적 부진을 면치 못했다. 손보사들의 실적 악화가 어제오늘 일이 아님에도 사업비 지출은 계속해서 늘어나는 추세다. 보험업계의 고질적 문제로 지적돼 온 ‘과당 경쟁’으로 인한 사업비 지출 확대가 또다시 실적 감소로 이어져 악순환에 빠져들고 있다는 지적이 나온다.

3일 보험업계와 금융감독원에 따르면 올 상반기 손보사의 순이익은 1조4850억원으로 지난해 같은 기간보다 29.5%(6219억원) 감소한 것으로 조사됐다. 보험 영업손실 규모는 전년 동기(1조1132억원)의 2배 이상인 2조2585억원을 나타냈다.

손보사들의 이 같은 실적 부진을 두고 자동차보험과 실손보험의 손해율 상승이 원인이라는 분석이 나오지만 손보사들의 과도한 사업비 지출 역시 손실 확대에 영향을 미쳤다는 게 금감원의 분석이다.

특히 장기보험에서의 사업비 증가가 두드러졌다. 장기보험은 손보사들이 자동차·화재보험 등에서 수익을 내기 어려워지면서 최근 몇 년 새 신규 고객 유치를 위한 판매 경쟁이 치열해지고 있는 분야다.

실제로 금감원 통계를 살펴보면 장기보험은 올 상반기 2조1263억원의 손실이 발생했으며, 판매사업비 지출이 9.8%(5546억원) 증가했다. 보험금 지급 등 손해액 증가도 손실에 영향을 미쳤으나 3.6% 증가한 수준으로 판매사업비 지출 대비 증가폭이 작았다.

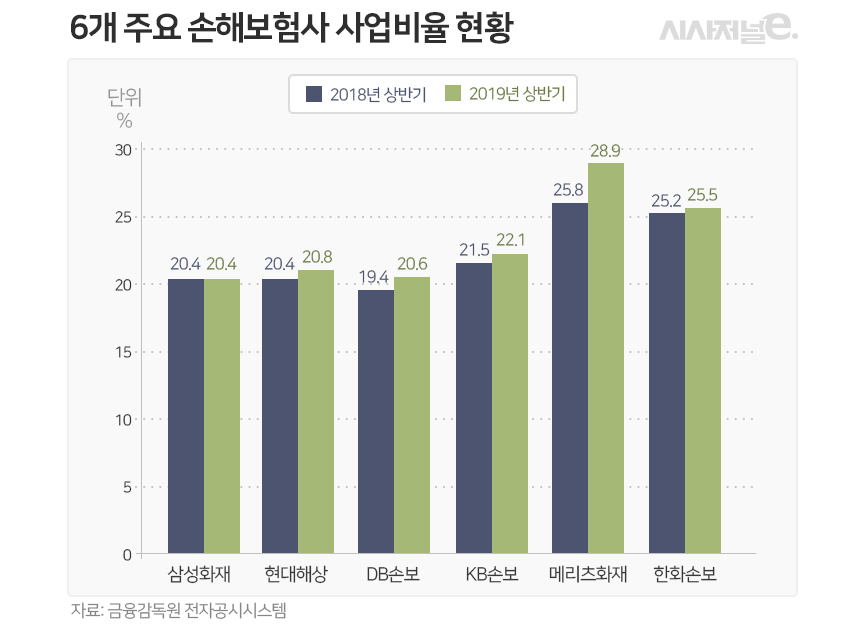

손보사별 사업비 증가 추세도 뚜렷하다. 올 상반기 메리츠화재의 사업비율은 28.9%로 30%에 육박했다. 특히 손보사들의 영업 경쟁이 치열한 장기보험 부문에선 사업비율이 이미 30%를 넘겼다.

삼성화재나 현대해상, DB손보 등 여타 손보사들의 총 사업비율은 20~25% 수준으로 메리츠화재보다 낮았으나, 삼성화재를 제외한 4개 주요 손보사들은 지난해 동기에 비해 사업비율이 오르면서 전반적인 증가 추세를 나타냈다.

문제는 사업비 과다 지출이 소비자 부담으로 이어진다는 점이다. 사업비율은 보험료 대비 사업비 비율로, 높을수록 보험사가 손익 관리를 제대로 하지 못하고 있음을 의미하며 보험료 인상 요인으로 작용한다. 결국 손보사들의 출혈경쟁으로 인한 과도한 사업비 지출이 소비자 부담으로 전가되는 셈이다.

이에 일각에선 보험업도 카드사처럼 과도한 마케팅 및 사업비 지출을 제한해야 한다는 지적이 나오고 있다.

일례로 금융위원회는 지난 26일 보험상품 사업비와 모집 수수료와 관련한 보험업감독규정 일부개정안을 입법예고했다. 개편안은 보장성 보험 판매 시 설계사에게 지급하는 보험계약 모집 수수료에 상한선을 설정하고 합리적 운영체계를 마련해 과도한 판매사업비를 줄인다는 내용을 골자로 한다. 그러나 개편안은 2021년 시행을 목표로 하고 있어 시행까지 1년 넘게 기간이 남아 있는 까닭에 그때까지 별다른 제재가 없다면 사업비 경쟁은 계속될 것이란 우려도 나온다.

금감원 손해보험검사국 관계자는 “현재까진 손보사들의 사업비 지출에 대해 얼마 이하로 하라고 제재할 수 있는 법적 근거가 없기 때문에 직접적인 제재는 어렵지만, 종합검사나 실적 분석 등을 통해서 건전 경영을 위한 가이드라인을 제시할 것”이라며 “감독부서에서도 손해보험사의 사업비 지출 추세를 살펴보고 취약점이 발견될 경우엔 개선안을 논의하고 마련할 계획”이라고 말했다.