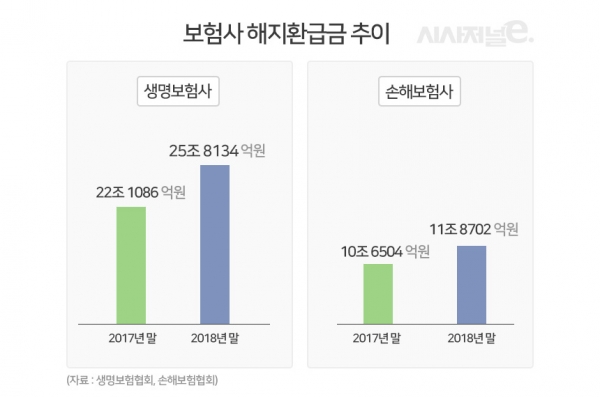

생보사·손보사 모두 해지환급금 증가 추세

“보험업계 손익 악화로 이어질 수 있어”

경제성장률 하향조정과 국내총생산 감소 등 경기 불황의 신호가 계속되면서 가계 주머니 사정도 얄팍해지고 있다. 이에 보험료를 감당하기 어려워 만기 이전에 보험을 깨거나 보험료를 내지 못하는 사람들이 늘고 있다.

4일 보험업계에 따르면 올 1~4월 24개 생명보험사가 가입자에게 돌려준 돈은 9조6414억원에 달한다. 가입자가 만기 이전에 보험을 깬 해지환급금(9조565억원)과 보험료를 내지 못해 발생한 효력상실지급금(5848억원)을 합한 수치다.

생보사가 가입자에게 돌려준 돈은 3년 새 8조3288억원에서 15.7% 증가했으며 특히 해지환급금은 2016년 같은 기간(6조4924억원) 대비 39% 급증했다.

30개 손해보험사의 해지환급금도 늘어나는 추세다. 지난해 말 손해보험사의 연간 누적 기준 장기해약환급금은 11조8702억원으로 2017년 말 10조6504억원보다 11.45% 증가했다. 올해 3월 말까지 누적 금액은 3조2697억원으로 지난해 같은 기간(3조189억원)보다 8%가량 늘었다.

보험은 만기 이전에 중도 해지할 경우 납입한 원금보다 적은 금액을 돌려받게 된다. 그럼에도 해지환급금이 계속해서 늘어나고 있다는 사실은 손해가 날 것을 알면서도 당장 보험료 납입이 버거울 만큼 살림살이가 팍팍하다는 의미다. 때문에 해지환급금은 통상적으로 경제 불황 지표로 해석된다.

지난해 12월 생명보험협회가 발표한 ‘제15차 생명보험 성향조사 결과’에 따르면 2016년도 이후 중도해약·효력상실을 경험한 가구는 7%로 2015년 조사 당시 6.1%에 비해 0.9% 증가한 것으로 조사됐다.

가입자들이 보험 계약을 해지하거나 보험료를 내지 못한 가장 큰 이유로는 ‘보험료 납입의 어려움(35.6%)’이 가장 높게 나타났으며, 이어서 ‘기간이 너무 길어서(32.6%)’, ‘인플레이션으로 인해 돈 가치가 떨어져 보험은 손해라고 생각해서(28.2%)’ 등의 응답이 높은 비중을 차지했다.

실제로 보험연구원이 발표한 보고서를 보면 우리나라 가계의 실질 가처분소득은 2016년 4분기 이래 10분기 동안 사실상 지속적으로 감소하고 있다. 2018년 4분기에는 일시적으로 전년 동기 대비 0.3% 증가했으나, 이 외에는 2016년 4분기 이후 꾸준히 마이너스 성장률이 이어지고 있다. 이에 따라 지난해 실질 가처분소득은 전년 대비 6만7000원이 감소해 가계의 실질 구매력이 떨어진 것으로 나타났다.

이태열 보험연구원 선임연구위원은 “가계의 구매력 하락은 소비와 저축 여력의 감소를 의미하기 때문에 최종 소비재 및 서비스 산업과 더불어 금융 산업에도 부정적인 영향을 미칠 수밖에 없다”며 “가계 부담에 대한 적절한 관리가 이뤄지지 않을 경우 가계 경제력의 위축이 장기화될 수도 있을 것”이라고 말했다.

보험업계는 가계 경제의 어려움에 따른 해지환급금 증가가 결국 보험사의 손익 악화로 이어질 수 있다고 우려한다. 보험업계 관계자는 “경기 악화로 신규 보험 가입에 대한 진입 장벽이 점점 높아지고 있다”며 “이런 상황에서 해지환급금까지 점차 늘어난다면 보험사의 손익 악화가 불가피하다”고 설명했다.