종부세 과세 비율 상향 조정 최고 3.2%…월세 50만원 받아도 세금 낸다

내년 부동산 시장 세금 제도가 강화된다. 9・13 대책이 적용돼 종합부동산세 세율이 상향 조정된다. 연간 2000만원 이하의 주택 임대소득 비과세 혜택도 사라진다. 이렇다 보니 내년 달라지는 부동산 세금 제도를 꼼꼼히 따져봐야 한다.

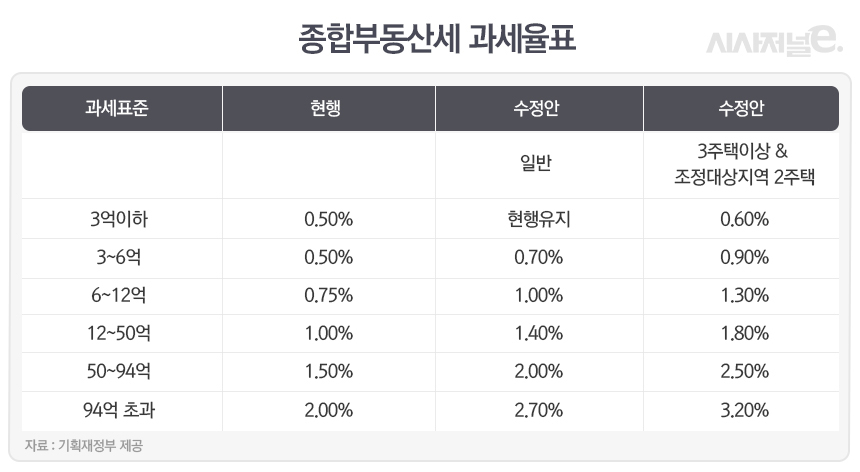

◇ 다주택자 세금 부담 커진다

앞서 정부는 9・13대책을 통해 종합부동산세 인상 방안을 내놓았다. 2019년부터 해당 내용이 적용된다. 종합부동산세는 일정 기준을 초과하는 토지・주택 소유자에 대해 국세청이 별도의 누진세율을 적용해 부과하는 세금이다.

내년 달라지는 종합부동산세의 핵심은 과세 비율 상향 조정이다. 현행 세율은 최저 0.5% 최고 2%이다. 내년엔 최저 0.6% 최고 3.2%로 인상된다. 여기에 3주택 이상 소유자이거나 조정대상지역에 2주택 이상을 가진 경우엔 중과세된다.

종합부동산세 과세표준 계산 시 사용하는 공정시장가액비율도 바뀐다. 정부는 9・13대책을 통해 공정시장가액비율을 매년 5%포인트씩 올려 2022년 100%까지 인상하겠다고 밝혔다. 이에 따라 내년 공정시장가액비율은 85%이다. 공정시장가액비율이 오르면 과세표준 금액이 높아지고, 자연스레 종합부동산세도 커진다. 내년 과세표준과 그에 따른 과세비율은 아래 표와 같다.

예를 들어 서울 소재 시가 15억, 공시가격 7억 상당의 아파트 2채 소유자의 내년 종합부동산세를 계산해보면 680만원

이 나온다. 현재보다 약 200만원 인상되는 것이다. 만일 조정대상지역의 아파트를 소유했다면 과세 비율이 높아져 비용도 884만원으로 더 커진다.

◇ 월세 50만원 받는 집주인도 세금 낸다

지금까지는 월세로 150만원씩 연간 1800만원을 받는 집주인은 세금을 안 냈다. 하지만 내년부터 월세 150만원은 물론이고 월세 50만원을 받는 집주인도 세금을 내야 한다. 연간 2000만원 이하 주택임대소득에 대한 비과세 혜택이 사라지기 때문이다.

주택을 임대하는 모든 사람이 세금을 내는 것은 아니다. 과세 대상은 소유 주택 수에 따라 달라진다. 본인이 전세・월셋집에 살면서 본인 주택을 임대할 경우 1주택 소유자는 여전히 세금을 안 낸다. 반면 2주택 이상 소유자는 임대소득에 대한 세금을 내야 한다. 단 1주택 소유자의 경우에도 공시가격 9억원을 넘는 주택이나 국외주택의 월세소득은 과세 대상이다.

납부 금액은 임대사업자 등록 여부에 따라 달라진다. 정부는 임대사업자 등록 여부에 따라 기본공제금액과 필요경비율을 차등 적용한다. 등록사업자는 기본공제 400만원, 필요경비율 60%로 현재 수준을 유지하지만 사업자등록을 하지 않은 경우엔 기본공제 200만원, 필요경비율 50%로 축소된다.

주택임대소득 세금 계산방식은 다음과 같다. 먼저 임대소득에서 필요경비율만큼의 금액을 뺀다. 다음으로 기본공제 금액을 더 뺀다. 남은 금액의 15.4%(지방세 1.4% 포함)가 내야 하는 세금이다.

예를 들어 임대수익이 2000만원이고, 사업자 등록을 하지 않았을 경우 내는 세금은 123만2000원이다. 만일 사업자 등록을 한 상태라면 61만6000원만 내면 된다.

한편 기획재정부는 사업자 등록을 하지 않는 경우 미등록・지연등록 가산세도 부과하겠다고 밝혔다. 미등록과 지연등록 가산세 부과는 2020년 첫날부터 시행되며 수입금액의 0.2%가 부과 적용 예정이다. 올해 사업을 시작한 경우엔 내년 12월 31일까지 사업자등록을 마쳐야 하고, 내년 1월 1일 이후 사업을 개시한 경우엔 개시일로부터 20일 이내에 담당세무서에 사업자등록을 신청해야 한다.