ROA·ROE 등 수익성 지표 '바닥'…글로벌 금융위기전 3분의 1 수준에도 못 미쳐

"은행이 돈 잘 버는 것처럼 비쳐져 곤혹스럽다. 리딩뱅크라고 하지만 주가순자산비율(PBR)이 0.72로 (글로벌 은행과 비교하면) 자기 밥값도 못 하는 상황이다. 자기자본순이익률(ROE) 10% 정도가 돼야 이익을 낸다고 볼 수 있다."

지난 20일 윤종규 KB금융지주 회장이 KB금융 임시주주총회에서 연임이 확정된 후 열린 기자간담회에서 말한 내용이다. 금융사 이익의 질(質) 측면에서 보자면 금융사들의 수익성이 여전히 낮은 상황이라는 설명이다. 글로벌 기준에 비해도 턱없이 낮은 수익성을 보여 수익성 제고가 필요하다는 지적이다.

22일 금융권에 따르면 올해 3분기 각 금융사는 이자수익 확대에 힘입어 사상 최대 실적을 구가했다. KB·신한·하나·농협금융지주 등 4대 금융지주 3분기 누적 순이익은 7조7336억원이다. 지난해 같은 기간보다 무려 56.89% 늘었다.

금융지주사별로 KB금융이 2조7577억원으로 가장 높은 순익을 기록했다. KB금융의 3분기 실적은 지난해 1년 간 달성한 순이익(2조1437억원)을 9개월 만에 넘어섰다. 이어 신한금융(2조7064억원), 하나금융(1조5410억원), 농협금융(7285억원) 순으로 나타났다.

우리은행도 호실적을 달성했다. 우리은행 3분기 누적 순이익은 1조3785억원을 기록했다. 지난해 같은 기간과 비교해 24.6% 늘면서 3분기 만에 지난해 순익(1조2613억원)을 넘어섰다.

각 금융지주 순이익은 이자이익 증가로 가능했다. 4대 금융지주는 올해 3분기까지 총 20조5399억원에 달하는 이자이익을 냈다. 지난해 같은 기간보다 3조8758억원(23.25%) 이자 수익을 더 거둬 들였다.

이에 금융사들이 국가 경제의 폭탄이 되고 있는 가계부채를 급증시킨 핵심 요인인 주택대출을 늘린 덕분에 손쉽게 돈을 벌고 있다는 비판이 제기됐다. 최종구 금융위원장도 은행들의 영업 관행을 '전당포식 영업'이라고 비판하고 금융환경의 변화를 모색하라고 질타한 바 있다.

하지만 금융사들의 이같은 이익 성장에도 불구하고 수익성 지표는 여전히 낮은 상황이다. 은행 수익성 지표인 총자산순이익률(ROA)과 자기자본순이익률(ROE), 순이자마진(NIM)이 최근 들어서야 회복세를 보였을 뿐 2008년 금융위기 전과 비교해 바닥을 치는 수준이라는 게 금융권 시각이다. 특히 저금리 기조가 계속되면서 금융사마다 수익성 자체를 높이는 게 중장기적인 과제가 되는 것으로 나타났다.

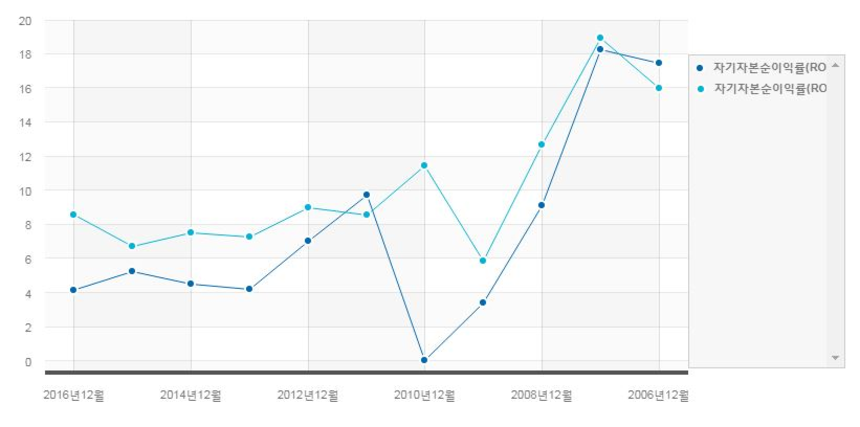

ROA는 기업의 총자산에서 당기순이익을 얼마나 올렸는지를 가늠하는 지표다. ROE는 투입한 자기자본이 얼마만큼의 이익을 냈는지를 나타내는 지표로 금융기관의 수익력을 보여준다.

특히 2008년 글로벌 금융위기 전과 비교해도 수익성 지표는 낮은 수준에 머물러 있다. 지난해말 KB국민은행 ROE는 4.18%, 신한은행 8.58%, 우리은행 5.44%, 하나은행 5.63%, 기업은행 5.92%를 기록했다. 글로벌 금융위기 직전 해인 2007년말 국민은행 ROE는 18.23%, 신한은행 18.90%, 우리은행 14.80%, 기업은행 18.30%였다. 금융사마다 현재보다 많게는 4배 이상 높은 수준을 보였다.

올해 3분기 중 국내은행 NIM은 1.66%를 기록했다. 지난해 3분기 1.54%보다 상승했지만 2014년 4분기 1.73%보다 여전히 낮은 수준을 보였다. 최근 은행권 NIM이 상승한 이유는 이자비용이 이자수익률보다 낮았기 때문이다. 정부의 대출 억제 정책이 은행에 영향을 끼치면 내년에도 NIM 수치는 떨어질 수 있다.

금융권 관계자는 "은행이 사상최고의 실적을 구가하고 있다고 하지만 ROE 등 수익성은 저조한 수준에 그치고 있다"면서 "은행의 이자 장사를 비판하면서 국제 경쟁력을 갖추라고 한다. 하지만 은행 수익성은 아직도 낮다. 수익성 성장이 은행그룹으로서는 중요한 경영 과제로 여겨진다"고 말했다.