잘나가는 삼성전자·죽 쑤는 현대차

상반된 2분기 실적전망에 삼성전자와 현대차의 주가가 엇갈린 행보를 보이고 있다. 삼성전자는 2분기 영업이익 개선 전망에 52주 신고가를 경신한뒤 숨고르기에 들어갔다. 반면 현대차는 2분기 영업이익 하락전망에 약세를 보이고 있다.

4일 유가증권시장에서 삼성전자는 146만2000원에 거래를 시작했다. 전거래일 대비 0.2% 하락한 수치지만 여전히 연중 고점 수준이다. 삼성전자는 지난 1일 146만6000원에 거래를 마치면서 52주 신고가를 다시 썼다. 장중 최고가는 149만7000원이다.

최근 삼성전자의 강세는 2분기 실적 개선 전망 때문인 것으로 풀이된다. 증권 투자 업계에서는 삼성전자의 올해 2분기 영업이익이 8조원에 육박할 것으로 예상하고 있다. 특히 NAND와 IT모바일(IM), CE(소비자가전) 부문에서 전분기 대비 실적 개선이 예상된다.

송명섭 하이투자증권 애널리스트는 "삼성전자의 2분기 영업이익은 전분기 대비 21% 늘어난 8조1000억원으로 예상된다"며 "3분기 이후 삼성전자의 영업이익은 IM 부문의 이익 감소에도 반도체, 디스플레이 부문의 이익 증가에 따라 8조7000억원까지 지속적으로 개선될 것"이라고 전망했다.

삼성전자의 2분기 실적 개선은 NAND와 IM 부문이 주목받고 있다. 기업용 SSD 판매 증가에 이익률이 상승했고 IM 부문에서는 갤럭시S7 엑시 등 프리미엄 제품의 판매 호조가 이어진 것으로 알려졌다. CE 부문에서는 SUHD TV를 비롯한 고가 제품 판매 확대가 영업이익 개선을 견인할 것으로 보인다.

2분기 실적 호조 전망에 외국인은 7월 1일 하루에만 삼성전자 주식 667억원 어치를 순매수했다. 외국인 순매수 상위 5종목 가운데 가장 많은 금액이다. 순매수 상위 2위에서 5위를 차지한 KT&G와 아모레퍼시픽, SK하이닉스, 고려아연 순매수 금액을 합쳐도 559억원 수준이다.

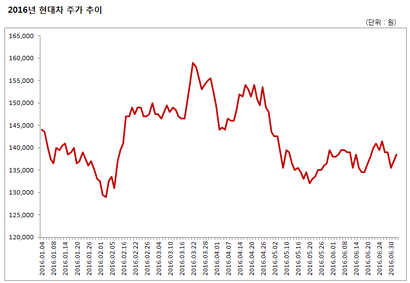

삼성전자와 달리 현대차는 2분기 영업이익이 시장 전망치(컨센서스)에 미치지 못할 것이란 전망이 나오고 있다. 현대차 주가도 주가순자산비율(PBR) 1배에 미치지 못하는 저평가 상태가 지속되고 있다. 이날 현대차는 PBR 0.6배 수준인 13만8000원에 거래되고 있다.

이명훈 HMC투자증권 애널리스트는 "현대차의 2분기 영업이익은 1조6700억원으로 컨센서스를 소폭 하회할 것으로 전망된다"며 "전년 동기 대비 이익 감소 추세가 이어지고 있지만 3분기까지 그 폭은 좁혀갈 것"이라고 예상했다.

현대차의 실적 부진은 금융 사업부 수익성 악화에 영향을 받은 것으로 알려졌다. 또 신흥국 소비심리 악화로 현지 공장 가동률이 일제히 하락한 점도 걸림돌로 작용하고 있다. 더구나 신흥국 소비심리 개선을 위해서는 과거 사례에서는 2년 이상의 회복기간이 필요했다.

신흥국을 제외한 미국 시장 판매량은 호조를 보인 것으로 나타났다. 현대차는 상반기 미국 시장에서 37만4061대를 판매하며 시장점유율 4.3%를 기록했다고 밝혔다. 또 중국공장에서도 가파른 회복세를 보이고 있는 것으로 알려졌다.

김준성 메리츠종금증권 애널리스트는 "현 시점에서 가장 큰 문제가 되는 것은 신흥국의 소비악화"라며 "신흥국 판매가 개선될 수 있어야 현지 공장 가동률과 국내공장 수출 개선이 가능하다"고 지적했다.