작년 6월 신청한 자스타프라잔 허가, 이르면 상반기 결정···2000억대 P-CAB 제제 시장서 영업 전망

연초부터 녹내장약과 결막염약 등 9개 품목 공급···“시장점유율과 거래처에 포인트 둔 영업”

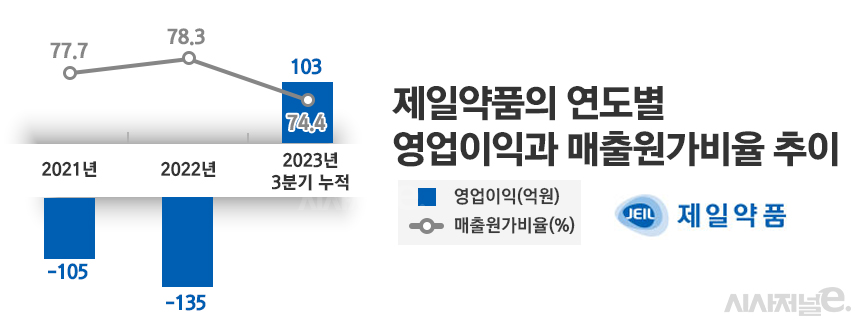

2년 연속 영업적자 후 작년 3Q 누적 103억 흑자전환···제품 판매 확대가 원가율 개선에 영향

[시사저널e=이상구 의약전문기자] 올해 제일약품 경영 핵심은 신약 ‘자스타프라잔’ 허가와 출시 여부, 안과 사업 착수, 지난해 영업흑자 지속 여부로 분석된다. 그동안 악재도 있었던 제일약품에 지난해 일부 호재가 발생했는데 이같은 흐름이 이어져 올해 실적에 반영될지 주목된다.

31일 관련업계에 따르면 우선 제일약품 자스타프라잔은 위식도 역류질환 등 소화성 궤양용제 시장에서 기존 PPI(프로톤펌프저해제)를 대체하고 있는 P-CAB(칼륨 경쟁적 위산분비 억제제) 계열 신약이다. 시장에서 HK이노엔 ‘케이캡’과 대웅제약 ‘펙수클루’가 영업하는 상황에서 제3의 P-CAB 계열 신약이 출시될 경우 치열한 경쟁과 함께 시장규모가 확대될 가능성을 배제할 수 없다. 제약업계 관계자 A씨는 “국내 P-CAB 제제 시장규모는 2000억원대로 추산된다”며 “PPI 제제 대체 움직임이 활발해지고 있어 올해는 2500억원대 성장도 전망된다”고 말했다.

제일약품 자회사인 온코닉테라퓨틱스가 지난해 6월 식품의약품안전처에 자스타프라잔 품목허가를 신청했기 때문에 이르면 올 상반기 내로 허가 여부가 결정될 것으로 전망된다. 향후 순조롭게 허가가 확정되면 급여와 약가 작업을 거쳐 가을 경 출시가 가능할 것으로 예상된다.

제일약품과 온코닉테라퓨틱스는 일단 자스타프라잔이 미란성 위식도역류질환 치료로 적응증을 받게 되면 위궤양 적응증을 추가한다는 계획을 진행하고 있다. 2022년 5월 위궤양 환자를 대상으로 착수한 임상 3상이 올해 마무리되면 세 번째 적응증도 검토한다는 장기적 방침이다. 제약업계 관계자 B씨는 “예상대로 자스타프라잔이 출시되면 제일약품은 연간 100억원대 품목으로 육성할 것으로 보인다”라며 “출시 후 공격영업을 진행할 가능성이 있다”고 말했다.

제일약품의 안과사업 진출도 의미를 부여할 수 있는 사안이다. 제일은 연초부터 한국노바티스의 녹내장, 결막염 등 안과 질환 9개 품목을 독점 판매하고 있다. 해당 품목은 ‘엘라좁’, ‘심브린자’, ‘아좁트’, ‘트라바탄’, ‘이즈바’, ‘듀오트라브’, ‘파제오’, ‘파타데이’, ‘파타놀’ 등이다. 제일약품에 따르면 9개 품목은 크게 녹내장 치료제와 알레르기성 결막염 치료제로 구분된다.

의약품 시장조사 전문기관 ‘유비스트’ 자료에 따르면 2023년 기준 녹내장 치료제 원외처방금액은 1984억원으로 집계됐다. 알레르기성 결막염 치료제 Olopatadine 성분 처방액은 706억원이다. 제일약품 관계자는 “오리지날 품목 효과와 안전성을 바탕으로 인지도 제고를 통한 시장점유율 확대와 거래처 수 증대에 포인트를 두고 안과 영업을 진행한다”고 설명했다.

9개 품목은 제일약품이 안과 시장에서 처음으로 영업하는 사례여서 업계가 주목하는 분위기다. 올 들어 일동제약이 한림제약과 점안액 공동판매 계약을 체결, 안과 일반의약품 시장에 진출했으며 최근 광동제약도 홍콩 제약사로부터 노안 치료제 후보물질 ‘브리모콜’을 도입하는 등 안과 사업을 추진하는 제약사 증가와도 관련 있다는 분석이다. 제약업계 관계자 C씨는 “글로벌 점안제 시장이 2025년 324억 달러 규모로 성장이 예상되며 제약사들이 안과 사업에 관심을 갖는 추세”라며 “지난해 안국약품도 안과 사업에 진입하는 등 흐름이 당분간 진행될 것”으로 전망했다.

제일약품은 2021년 –105억원과 2022년 –135억원 등 2년 연속 영업적자를 기록했지만 2023년 3분기 누적 103억원을 달성하며 영업흑자로 전환됐다. 흑자 전환 원인은 매출원가비율 호전 때문으로 분석된다. 지난 2021년 77.7%에 이어 2022년 78.3%를 기록했던 원가율은 2023년 3분기 누적 74.4%를 기록, 급격하게 낮아졌다. 제일약품도 영업흑자 전환 원인을 원가율 감소라고 확인했다. 제약업계 관계자 D씨는 “제일약품이 제조하는 제네릭(복제약) 포함, ‘제품’ 판매가 지난해 늘었던 반면 다른 업체로부터 구매 후 판매하는 ‘상품’ 비중 감소가 원가율과 영업이익에 영향을 줬다”며 “제일이 진행했던 영업도 긍정적으로 작용했다”고 분석했다.

제일약품의 영업흑자 추세는 올해도 이어질 가능성이 예고된다. 9개월 실적이지만 전년대비 원가율이 3.9% 낮아진 흐름이 지속되며 특히 신약 자스타프라잔이 출시돼 매출로 이어지면 긍정적 여파가 예상된다. 결국 올해 제일약품은 그동안 진행해왔던 자스타프라잔 허가와 영업흑자 지속에 박차를 가할 전망이다. 올 초 개시한 안과 관련 9개 품목 판매는 기존 영업범위를 확대하는 차원에서 제일이 전력을 기울일 것으로 예상된다.