국내 배터리 3사, 지난해 이어 올해도 'IRA 대응' 북미 증설 행보

첨단 제조생산 세액공제(AMPC) 효과 본격화···LG엔솔 4267억·SK온 3769억

해외우려기업(FEOC)에 따른 중국 업체와 지분율 조정은 숙제

가격 경쟁력 앞세운 中 배터리 굴기 위협·美 대선 리스크 여전

[시사저널e=정용석 기자] 미국 인플레이션 감축법(IRA) 발효를 기회 삼아 대규모 북미 투자에 뛰어든 LG에너지솔루션, 삼성SDI, SK온 등 국내 배터리업계가 북미 시장에서의 입지를 더욱 공고히 하는 모양새다. 올해부터 IRA에 따른 첨단 제조생산 세액공제(AMPC) 효과도 본격화하면서 향후 배터리 3사 수익성도 대폭 개선될 전망이다.

다만, 최근 발표한 미국 정부의 해외우려기업(FEOC) 세부규정에 따른 리스크를 해소하기 위해 핵심 소재에 대한 대(對)중국 의존도를 낮춰야 한다는 숙제도 남았다.

11일 업계에 따르면 국내 배터리 3사인 LG에너지솔루션·SK온·삼성SDI의 수주 잔고는 지난해 말 775조원에서 올해 3분기 기준 1000조원을 훌쩍 넘은 것으로 조사됐다. 구체적으로 LG에너지솔루션의 수주 잔고는 600조원, SK온은 340조원에 이른다. 구체적인 생산능력을 밝히지 않는 삼성SDI의 경우 증권가에서 수주 잔고를 160조원이상으로 추산하고 있다.

배터리 3사의 수주 잔고는 수년 동안 꾸준히 증가세를 보이고 있다. LG에너지솔루션은 2021년 말 260조원, 2022년 말 380조원, SK온은 2021~2022년 말 기준 각각 130조원, 220조원의 수주잔고를 보유했다.

‘K배터리’의 품질과 기술력을 앞세워 글로벌 완성차 업체의 선택을 받은 영향과 더불어 IRA가 국내 배터리 3사의 글로벌 배터리 시장 내 선전에 큰 도움이 됐다는 평가다. IRA는 조 바이든 행정부가 미국의 산업 보호 차원에서 시행한 법안이다. IRA에 따르면 미국 등 북미산 전기차 구매 시에만 보조금을 받을 수 있다. 또 미국 혹은 미국과 FTA 체결한 국가에서 광물을 가공해 50% 이상의 부가가치를 창출해야 IRA에 따른 보조금 대상에 포함된다.

배터리업계는 중국의 미국 진출이 어려워진 틈을 타 중국과 격차를 벌리겠단 계획이다. 국내 배터리 3사는 지난해인 IRA 발효 첫해부터 완성차 업계와 합작공장을 통해 미국 현지 진출에 속도를 내 왔다.

올해도 배터리 3사의 북미 증설 행보가 이어졌다. 올 하반기 전기차 수요 둔화 영향으로 일부 북미 배터리 공장 프로젝트가 연기되기도 했지만 장기적으로 대규모 생산설비 신증설은 지속될 전망이다.

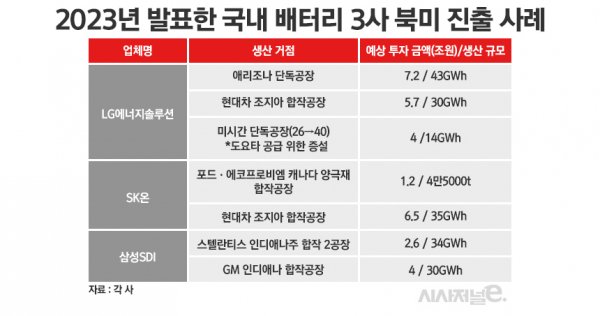

LG에너지솔루션은 보류했던 미국 애리조나주 배터리 공장 건설 재추진에 나섰다. 올 초 총 43GWh 규모의 신규 원통형 및 에너지저장장치(ESS)용 리튬인산철(LFP) 공장을 짓는다고 발표했다. 투자 비용만 7조2000억원에 달한다.

현대차와 합작 공장 건설 계획도 밝혔다. 이르면 2025년 말 생산 시작을 목표로 올해 하반기부터 본격적인 공장 건설에 착수할 계획이다. 지난 8월에는 토요타와 전기차 배터리 장기 공급 계약을 맺었다. 이를 위해 올해 말부터 2025년까지 미시간 공장에 총 4조원을 투자해 도요타 전용 배터리 셀과 모듈 생산라인을 구축한다.

SK온은 현대차와 조지아주 바토우 카운티에 50억달러(6조5000억원)를 공동 투자해 연간 35GWh 규모의 배터리 공장을 건설하기로 했다. 오는 2025년 하반기 가동을 목표로 한다. 이외에도 포드·에코프로비엠과 캐나다에 연산 4만5000톤(t) 규모의 양극재 합작공장을 짓는다.

북미 증설에 신중했던 삼성SDI는 올해에만 두 건의 북미 신규투자 계획을 발표했다. 삼성SDI는 지난 4월 GM(제네럴모터스)과 약 30억달러(약 4조원)를 투자해 연간 생산능력 30GWh(기가와트시)의 북미 배터리 합작공장을 설립한다고 발표했다.

지난 7월에는 스텔란티스와 미국 인디애나주에 설립한 합작법인 스타플러스에너지의 제2공장을 건설하기 위한 양해각서(MOU)를 체결했다. 현재 건설 중인 인디애나주 코코모시의 제1공장(33GWh)은 2025년 1분기부터 가동할 예정이다. 여기에 제2공장까지 더하면 삼성SDI가 스텔란티스에 공급 가능한 전기차 배터리 용량은 총 67GWh로 늘어난다.

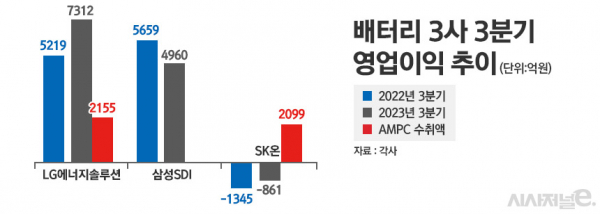

올해는 IRA에 따른 AMPC 효과도 본격화 됐다. LG에너지솔루션과 SK온은 올해부터 AMPC를 영업이익에 반영하기 시작하면서 수익성이 크게 개선됐다. LG에너지솔루션의 올해 1~3분기 누적 AMPC 금액은 4267억원이다. 특히 3분기에만 AMPC으로 전 분기 대비 두 배 가까이 증가한 2155억원을 수취했다. AMPC를 제외한 3분기 영업이익은 5157억원으로 영업이익의 30%가량을 보조금을 통해 획득했다.

SK온은 2분기부터 AMPC 효과를 영업이익에 반영했다. 올해 누적 AMPC 금액은 3769억원이다. 북미 공장 가동률이 올라가면서 AMPC 금액은 2분기 1670억원에서 3분기 2099억원으로 확대됐다. SK온은 보조금 효과를 통해 4분기 사상 첫 흑자 전환 달성을 기대하고 있다. 삼성SDI는 스텔란티스 합작 1공장 가동 예상 시점인 오는 2025년 첫 보조금 수혜를 받게 된다.

IRA에 따른 수혜도 톡톡히 본 한 해지만 FEOC 세부규정이 발표되면서 중국과의 합작법인 지분율 조정 등 공급망 ‘탈중국’ 과제가 남은 해이기도 하다.

지난 1일 미국 재무부가 발표한 IRA 전기차 세액공제의 FEOC 해당 여부를 결정하는 세부규정 초안에 따르면 우려국 정부과 기관 지분율이 25% 이상이면 FEOC로 분류된다. FOEC 세부규정 초안은 업계 의견수렴을 통해 최종 확정된 후 2024년부터 핵심부품에, 2025년부터 핵심광물에 적용된다.

세부규정 발표로 중국을 배제하려는 미국 정부의 의도가 명확해진 만큼 중장기적으로 한국 배터리 기업에게는 기회로 작용할 전망이다. 다만 동시에 LG화학, 포스코 그룹, 에코프로 등 중국과 다양한 형태로 합작사를 설립한 국내 배터리 업체에겐 중국 업체와의 ‘지분율 조정’이라는 숙제가 주어졌다.

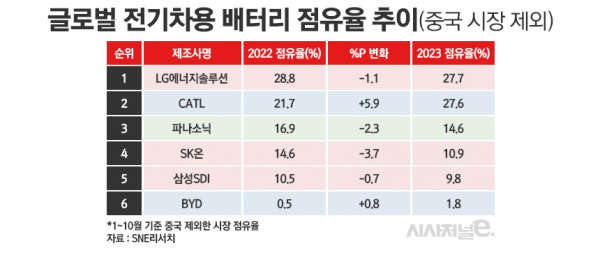

또 올해는 특히 중국의 배터리 굴기가 거세진 한 해다. 북미와 유럽 모두 중국 업체의 공략 무대가 되면서 중국과 경쟁은 더욱 치열해질 전망이다. 현재 포드와 중국 CATL은 포드가 지분 100%를 갖고 CATL은 기술을 지원하고 공장 운영에만 참여하는 형태로 미시간주에 배터리 공장을 짓고 있다. 중국 배터리업체의 글로벌 점유율도 치솟고 있다.

시장조사업체 SNE리서치에 따르면 CATL은 올해 1~10월 기준 글로벌 전기차용 배터리 점유율 27.6%를 기록했다. 지난해 동기(21.7%)보다 5.9%P 오른 수치다. 1위 LG에너지솔루션과 점유율 격차 0.1%P를 보이며 턱밑까지 쫓아온 상태다. 유럽 내 중국 배터리 업체 점유율은 40%에 육박한다.

리스크는 이뿐만이 아니다. 내년 미국 대선 결과에 따라 배터리 업계에 악재가 될 수 있다는 전망도 나온다.

도널드 트럼프 전 대통령이 내년 미국 대선에서 재집권에 성공하면 IRA를 통해 중국 배터리 회사가 보조금을 받는 일이 생기지 않도록 하겠다는 입장을 강조하고 있기 때문이다. FEOC 기준을 대폭 강화할 것이란 의미로 해석된다. 중국 기업과 합작사를 세운 국내 배터리업체에 직접적인 타격이 가해질 가능성도 제기된다.

- 포스코퓨처엠, 배터리 소재 ‘탈중국’ 순항 중···IRA 새 규정 대응 ‘이상 무’

- 배터리 업계, 中지분 25%↑합작사 보조금 제외 여파 주목

- 배터리업계, 美 ‘해외우려기업’ 규정 발표에 촉각···핵심 쟁점은?

- 3분기 엇갈린 성적표 받은 K배터리 3사···4분기도 운명 갈리나

- ‘질적성장’ 내건 LG엔솔, R&D 대규모 투자 나설까

- [2023 재계결산-⑧] 전경련, 4대 그룹 품고 ‘한국경제인협회’로 새출발

- 韓 양극재 3사, 원자재 가격하락·전기차 수요둔화에 실적·R&D ‘악화일로’

- 갑진년 K배터리 승부수는 ‘가성비·원통형’ 배터리

- ‘보조금 받는 전기차’에 배터리 3사 실적 희비 갈릴까

- K배터리, ‘1년 내 탈중국’에 명운 달렸다

- K배터리 주춤할 때 中 CATL은 ‘훨훨’