위라이언·CATL·간평리튬 등 中 배터리 업체, 올해 반고체 배터리 속속 출시

전고체 배터리 개발 기술적 난관 많지만 반고체 한계 명확···상업화 시점도 큰 격차 없어

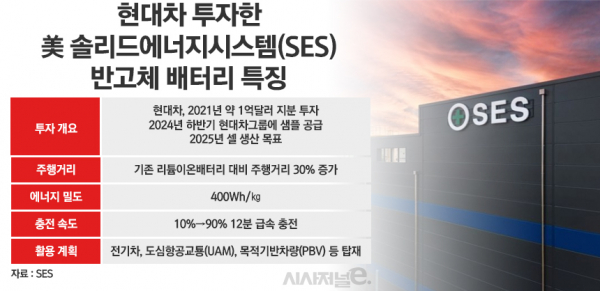

현대차는 반고체 기반 리튬메탈 배터리 투자···2025년 생산 전망

[시사저널e=정용석 기자] 국내 주요 배터리 셀 업체가 전고체 배터리 개발에 한창인 가운데 중국 배터리 기업들은 리튬이온 배터리와 전고체 배터리의 중간 단계인 반고체 배터리를 시장에 내놓고 있다. 전해질이 ‘젤’ 형태인 반고체 배터리는 기술 개발과 상용화가 어려운 전고체 배터리의 대안으로 떠오르고 있다. 다만 현대차를 제외하곤 국내 배터리 업계는 반고체 배터리의 한계가 명확한만큼 전고체에 집중하는 전략을 여전히 고수하고 있다.

11일 배터리 업계에 따르면 중국 배터리 업체들은 올해 반고체 배터리 양산을 본격화한다. 중국 위라이언은 전기차 업체 니오에 조만간 반고체 배터리를 공급할 계획이다. 적용 대상은 스포츠유틸리티차량 ES6이다.

위라이언이 개발한 반고체 배터리는 주행거리가 1000km다. 중국의 전기차 주행거리 기준(NEDC)이 전 세계에서 가장 후한 편임을 감안해도 이 배터리의 주행거리는 약 700km에 달할 것이라는 게 업계의 시각이다. 테슬라를 비롯해 현대차·기아의 신형 전기차 주행거리의 1.5배에 달한다. 에너지 밀도는 kg당 360와트시(Wh)로 현재 상용화된 배터리 중에서 가장 높은 수준이다.

‘꿈의 배터리’로 불리는 전고체 배터리가 전해질을 기존 액체에서 고체로 대체한 배터리라면, 반고체 배터리는 전해질이 유기용매 겔 형태의 반고체 상태로 이뤄진 배터리다. 전고체 배터리는 이론적으로 안정성과 에너지 밀도가 리튬이온 배터리보다 월등히 높지만, 문제는 상용화 단계까지 가기에 기술적 난제가 많다는 점이다.

배터리 업계는 전고체 배터리의 대안으로 반고체 배터리를 출시하고 있다. 이 분야를 꽉 잡고 있는 건 대부분 중국 업체다. 세계 1위 배터리 업체인 중국 CATL은 반고체 배터리인 ‘응축 배터리’ 상용화를 앞두고 있다. CATL이 발표한 응축 배터리의 에너지 밀도는 500Wh/㎏로 위라이언보다 40% 높다.

중국 간펑리튬의 자회사 간펑리디안도 반고체 배터리를 올해부터 생산한다. 둥펑자동차의 ‘E70’에 에너지 밀도 260Wh/㎏ 수준의 반고체 배터리가 탑재될 전망이다. 이는 국내 배터리 3사가 주력으로 하는 NCM 등 삼원계 배터리와 유사한 수준이지만 향후 에너지 밀도가 더 높은 2세대 반고체 배터리를 출시할 것으로 알려졌다. 이밖에도 궈시안, 파라시스 등이 반고체 배터리 출시를 앞두고 있다.

반면 국내 배터리 업계는 전고체 배터리 개발에 집중하는 양상이다. 반고체 배터리 분야에 대규모 투자를 하는 국내 대기업은 현대차그룹이 유일하다. 현대차그룹은 내년 하반기 가동을 목표로 의왕연구소에 반고체 기반의 리튬메탈 배터리 거점을 구축한다. 이 시설은 리튬메탈을 연구·개발하는 시설로 운영된다.

반고체 배터리 샘플은 미국 솔리드에너지시스템(SES)이 공급한다. 현대차그룹은 앞서 지난 2021년 리튬메탈 배터리 제조사 SES에 약 1억달러를 투자했다. SES는 내년 현대차그룹에 전기차용 샘플을 공급할 것으로 알려졌다.

SES에 따르면 해당 반고체 배터리의 에너지 밀도는 ㎏당 400와트시(Wh)로 기존 리튬이온 배터리 대비 주행거리가 약 30% 향상될 것으로 전망된다. 12분이면 90%까지 충전할 수 있고 배터리 무게도 기존 리튬이온 배터리보다 35%가량 가볍다. 셀 생산 시점은 2025년으로 예상된다.

국내 배터리 업계가 반고체 배터리 생산에 주목하지 않는 가장 큰 이유 중 하나는 시장성이 크지 않은 까닭이다. 제조원가가 삼원계 배터리보다도 높아 수요처가 제한적일 것으로 업계는 보고 있다. 지난 5년간 LFP 점유율이 3.8배 가량 오르는 등 ‘가성비’를 갖춘 배터리를 선호하는 현상이 두드러지고 있다.

한 배터리 업계 관계자는 “전기차 보급화 초기 단계인 지금은 가격경쟁력을 갖춘 LFP 배터리의 점유율이 높아지고 있다”면서 “고급 전기차 시장이 커지기도 전에 비싼 배터리 출시에 서두를 요인이 부족하다”고 전했다.

안정성과 에너지 밀도가 전고체 배터리에 미치지 않는다는 기술적 한계도 존재한다. 남인호 중앙대 화학신소재공학과 교수는 “반고체 배터리는 전고체 배터리 상용화 단계에서 발생하는 기술적 문제를 효과적으로 억제하고자 나온 배터리”라면서 “그렇기 때문에 전고체 배터리가 갖고 있는 효율적 특성을 일부분 무시하고 개발할 수 밖에 없다”고 설명했다.

게다가 반고체 배터리의 상업화 시점이 전고체 배터리와 비교해 크게 빠르지 않다는 점도 국내 배터리 업계가 전고체 배터리 상용화를 앞당기는 데 집중하는 이유로 작용한다. 업계는 2025년은 돼야 반고체 배터리가 상업화될 것으로 보고 있다. 전고체 배터리 상업화 시점은 2027~2030년 정도로 예상된다.

삼성SDI는 2027년 황화물계 전고체 배터리를, LG에너지솔루션은 고분자계 전고체 배터리와 황화물계 전고체 배터리를 각각 2026년, 2030년을 목표로 생산하겠다는 계획이다. SK온은 2020년대 후반까진 황화물계 전고체 배터리를 출시한다는 목표를 세웠다.

남 교수는 “전고체 배터리를 개발하는 가장 큰 이유는 안정성과 에너지 밀도를 올리기 위해서다. 결국 반고체 배터리는 이 두 가지 성능을 담보하기 어렵다”면서 “전고체 배터리가 상용화된다면 반고체 배터리는 사라질 것으로 보인다. (디스플레이 시장으로 따지면) 플라즈마 디스플레이 패널(PDP)과 같은 중간 단계의 기술로 보인다”고 했다.