29일 SK디앤디와 SK이터닉스로 재상장···분할비율은 0.77 대 0.23

한앤컴퍼니가 2대 주주···인적분할 통한 주가 부양으로 엑시트 시도

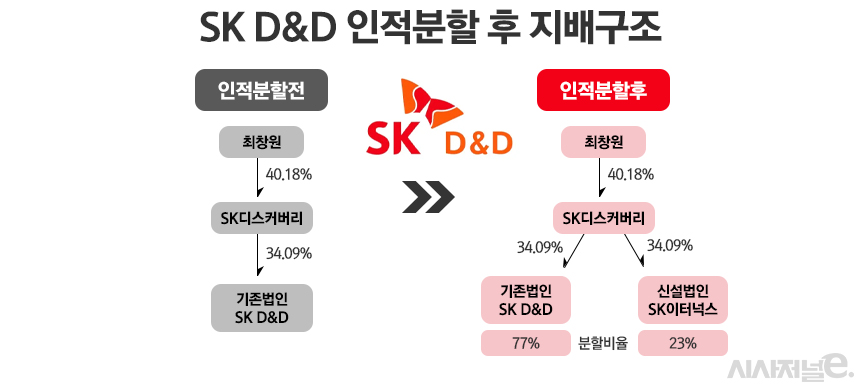

[시사저널e=이승용 기자] SK디앤디(SK D&D)가 신재생에너지 사업을 SK이터닉스로 인적분할하는 작업을 마치고 유가증권시장에 재상장한다.

이번 인적분할은 2대 주주인 한앤컴퍼니의 투자회수와 무관치 않다는 분석이 지배적이다. 기존 상장사의 인적분할 사례를 살펴보면 재상장 직후부터 주가가 재평가되면서 전체 시가총액이 인적분할 이전보다 커지는 경우가 많았기 때문이다.

이번 인적분할에서 한앤컴퍼니의 투자회수 성공은 신설법인인 SK이터닉스 주가에 달렸다는 관측이 우세하다. 부동산업을 하는 SK디앤디보다는 신재생에너지를 영위하는 SK이터닉스의 주가 급등 가능성이 높기 때문이다.

◇ SK디앤디·SK이터닉스 분할 재상장···주가 급등할까

28일 한국거래소에 따르면 지난달 28일부터 주권거래가 정지되었던 SK디앤디가 인적분할을 마치고 오는 29일부터 거래가 재개된다. SK디앤디로부터 인적분할한 SK이터닉스 역시 동시에 신규 상장되어 거래를 시작한다.

앞서 SK디앤디는 지난해 9월 이사회를 열고 신재생에너지와 에너지저장시스템(ESS) 사업 부문을 인적분할하는 안건을 결의했다. SK디앤디와 SK이터닉스의 분할 비율은 순자산가액을 고려해 0.77대 0.23으로 결정됐다. 지난달 임시주주총회에서 인적분할 안건이 통과되었고 SK디앤디는 이달 초 인적분할 작업을 마쳤다.

SK디앤디 주가는 마지막 거래일이었던 지난달 27일 2만4700원으로 장을 마쳤다. 시가총액은 5481억원이다.

재상장 첫날 SK디앤디와 SK이터닉스의 시초가는 다르게 적용된다. 존속법인 SK디앤디는 재상장시 기존 주가를 기준으로 30% 내에서 가격이 결정된다.

반면 신설법인은 기존 주가의 50~200% 사이에서 호가를 접수해 시초가가 결정되고 시초가의 30% 내외에서 당일 주가가 결정된다. 여기에 SK이터닉스는 액면가를 1000원에서 200원으로 액면분할했기에 거래 정지전 주가 대비 5분의 1을 기준으로 호가가 접수된 이후 시초가가 정해진다.

그동안 인적분할 사례를 살펴보면 재상장 이후 신사업을 영위하는 회사의 주가가 급등하는 경우가 적지 않았다. 지난해 이수화학은 인적분할을 통해 이수화학과 이수스페셜티케미컬로 쪼개졌고 각각 5월 31일 재상장했는데 재상장 직후부터 이수스페셜티케미컬 주가는 연일 급등했다. 결과적으로 재상장 한 달 만에 두 회사의 합산시가총액은 분할 이전보다 두 배가 됐다.

동국제강 역시 인적분할 이후 지난해 6월 16일 동국홀딩스, 동국제강, 동국씨엠으로 분할되어 재상장했는데 세 회사의 합산시가총액이 인적분할 이전보다 크게 늘어나기도 했다.

이번에도 SK이터닉스 주가가 연일 급등하고 SK디앤디와 SK이터닉스의 시가총액 합이 인적분할 이전보다 더 커질 수 있다는 관측이 나오는 배경이다.

◇ 한앤컴퍼니 투자회수 성공할까

SK디앤디의 인적분할을 놓고 2대 주주인 한앤컴퍼니의 투자회수가 직접적인 배경이라는 분석이 나오고 있다.

한앤컴퍼니는 지난 2018년 SK디스커버리(옛 SK케미칼)의 지주사 전환 과정에서 유한회사 한앤코개발홀딩스를 통해 최창원 SK디스커버리 부회장(현 SK수펙스추구협의회 의장)이 각각 보유하고 있던 SK디앤디 387만7500주(24%)와 SK가스가 갖고 있던 보통주 56만2501주(3.5%)를 1954억원에 매입했다.

최 부회장은 지주사 전환 과정에서 필요한 현금을 확보하기 위해 당시 직접 보유하고 있는 SK디앤디 지분을 매각할 필요가 있었다.

한앤컴퍼니는 이후 두 차례 SK디앤디의 유상증자에 참여해 833억원을 출자했다. 총투자금액은 2786억원, 주당 매입단가는 평균 3만6833원이다.

2020년에는 SK디앤디의 비상장 전환우선주 511억원(주당 2만5550원)어치를 추가로 인수했다. 해당 우선주의 보통주 전환 비율은 1대1이다. 한앤컴퍼니가 SK디앤디 전환우선주를 보통주로 전환한다면 한앤컴퍼니의 지분율은 31% 수준까지 높아진다.

결과적으로 한앤컴퍼니는 평가손실을 보고 있다. 한앤컴퍼니는 SK디앤디에 처음 투자할 당시에도 600억원의 인수금융을 일으켰고 이후 자본재조정(리캡)을 통해 인수금융 비중을 1470억원으로 높이기도 했다.

SK이터닉스 주가가 급등한다면 한앤컴퍼니의 투자회수 전략이 성공할 수 있다. 다만 계획대로 주가가 급등할 여부는 미지수다.

이경자 삼성증권 연구원은 “시장의 관심이 높은 SK이터닉스는 시장 내 경쟁력은 뛰어나지만 단기적으로 성장 낙관은 어렵다”며 “급진적인 정책 방향의 변화는 아니겠지만 인플레이션과 경기 침체 우려로 인한 신재생에너지의 정책 강도가 다소 약화되고 있기 때문”이라고 분석했다. 이어 “국내 신재생에너지 사업 역시 고금리로 진행이 둔화되고 있음을 고려해야 한다”고 덧붙였다.