벨기에펀드2호와 룩셈부르크펀드, 자산 매각 난항에 만기 연장 검토

밀라노펀드1호는 수익자 총회 열어 이미 펀드 만기 연장

유럽 부동산 침체에 이자 부담 확대 속 향후 성과 여부 주목

[시사저널e=송준영 기자] 유럽 부동산 투자 공모펀드를 활발히 출시했던 한국투자리얼에셋운용이 만기를 줄줄이 앞두고 자산 매각에 난항을 겪고 있어 주목된다. 유럽 부동산 시장이 얼어붙은 영향으로, 펀드 상환 유예가 불가피한 상황으로 치닫고 있다. 펀드 만기가 연장된다고 하더라도 성과 여부가 불확실해 투자자들의 근심은 깊어질 전망이다.

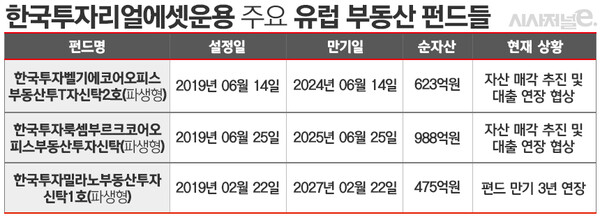

26일 한국투자리얼에셋운용의 펀드 공시에 따르면 한국투자리얼에셋운용은 ‘한국투자벨기에코어오피스부동산투자신탁2호(파생형)’(이하 벨기에펀드2호)의 만기 연장을 검토하고 있다. 2019년 6월에 설정된 이 펀드는 벨기에 정부 건물관리청 본청 건물의 장기임차권에 투자하는 상품으로 오는 6월 14일이 만기다.

한국투자리얼에셋운용이 벨기에펀드2호의 펀드 만기 연장 카드를 만지작대는 배경에는 자산 매각 지연 이슈가 깔려 있다. 한국투자리얼에셋운용은 지난해 말까지 해당 자산을 매각한다는 계획이었으나 실제 매수하려는 잠재 매수자를 찾지 못했다. 매각 자문사를 통해 공개시장에서 매각에 나선다는 방침이지만 여전히 시장 여건이 좋지 못한 상황이다.

한국투자리얼에셋운용의 유럽부동산 펀드의 만기 연장 이슈는 이번 건뿐만이 아니라는 점에서 눈길을 끈다. 만기가 지난 2월이었던 ‘한국투자밀라노부동산투자신탁1호(파생형)’(이하 밀라노펀드1호)는 자산 매각이 지연되면서 지난해 11월 수익자총회를 거쳐 만기를 3년 유예했다. 투자자 입장에서는 3년 동안 자금이 더 묶이게 된 것이다.

만기가 내년 7월인 ‘한국투자룩셈부르크코어오피스부동산투자신탁(파생형)’(이하 룩셈부르크펀드)도 상황은 비슷하다. 2019년 6월 설정된 이 펀드는 룩셈부르크 끌로쉬도르(Cloche d’Or) 소재 오피스 건물에 투자하는 상품으로, 지난해 하반기부터 자산 매각에 나섰지만 성공하지 못한 상태다. 이 펀드 역시 매각 지연 가능성과 대출 상환 등을 고려해 만기 연장안을 검토하고 있다.

문제는 펀드 만기 연장에 나선다고 하더라도 상황 개선이 당장 쉽지 않다는 데 있다. 유럽의 부동산 상황이 여전히 살아나지 못하고 있는 까닭이다. 벨기에펀드2호의 기초자산이 있는 브뤼셀 지역의 오피스 거래량은 2020년 대비 80% 감소했고, 룩셈부르크펀드의 룩셈부르크지역은 같은 기간 50%가량 거래량이 줄었다. 순조로운 자산 매각을 위해선 현지 부동산 시장이 더욱 살아날 필요가 있는 것이다.

여기에 리파이낸싱이 필요한 상황도 겹쳤는데, 유럽의 금리 수준이 높아져 만기 연장 기간의 이자 부담은 커질 전망이다. 벨기에펀드2호의 대출은 현지 선순위, 중순위 담보대출로 구성돼 있고 만기는 각각 오는 6월 14일, 7월 14일이다. 벨기에펀드2호는 설정 당시 연 1.2% 수준의 금리로 8760만유로를 대출받았다. 리파이낸싱 이슈 탓에 지난 분기 분배금을 유보했던 룩셈부르크펀드도 오는 7월 1억6110만유로의 대출 만기가 돌아와 대출 연장에 힘을 쏟고 있다.

다만 미국 연방준비제도를 필두로 주요국들의 금리 인하 기대가 감돌고 있다는 점은 전화위복 가능성을 높이는 요인으로 분류된다. 유럽 역시 현재 연 4.5% 수준인 기준금리가 올해부터 인하되기 시작해 내년에는 2.5~3%대로 내려올 것으로 예상된다. 만일 이에 맞춰 부동산 시장이 살아난다면 성과 기대가 커질 수 있는 것이다.

한편 벨기에펀드2호펀드와 룩셈부르크펀드, 밀라노펀드1호의 설정 이후 수익률은 각각 -16.24%, 36.5%, 16.81%다. 벨기에펀드2호펀드와 룩셈부르크펀드의 경우 대출 연장을 위한 기초자산 감정평가를 진행 중으로 평가액에 따라 기준가격이 재조정될 예정이다.