지배구조 개선 조건의 기업가치 제고 정책에 부응 차원 해석

한국앤컴퍼니 사상 첫 중간배당 추진 등 방안 고심

[시사저널e=최동훈 기자] 조현범 한국앤컴퍼니그룹 회장이 2012년 지주체제 전환 후 줄곧 유지하던 한국타이어앤테크놀로지 등기임원직을 10여년 만에 내려놓기로 결정했다. 조현범 회장이 사법 리스크를 안고 있는 동시에, 최근 정부의 기업가치 부양책을 통한 지배구조 개선을 유도하는 상황에서 이뤄진 결단으로 풀이된다.

26일 금융감독원 전자공시시스템에 따르면 한국타이어앤테크놀로지(한국타이어)는 오는 28일 개최하는 제12기 정기 주주총회에 당초 상정했던 조 회장 사내이사 재선임 안건을 철회했다.

지난 2012년 9월1일 한국타이어가 타이어 사업을 인적 분할해 새롭게 설립되고, 남은 조직은 그룹 지주사 한국앤컴퍼니(당시 한국타이어월드와이드)로 출범한 후 11년여 만이다.

조 회장은 2012년 마케팅본부장(사장)으로 임기를 시작한 후 2020년 6월 부친인 조양래 명예회장으로부터 한국앤컴퍼니 지분 전량(23.59%)을 매입하며 회장직에 올랐다.

조 회장은 이후 그룹 주력사인 한국타이어의 등기임원 지위를 유지하며 그룹 지배력을 공고히 다져왔다. 지난 2019년 11월 검찰의 구속영장 청구로 사법 리스크에 본격 노출된 후에도 한국타이어 등기이사직을 고수해왔다.

한국타이어는 이번 결정이 조 회장의 자발적인 결단이라고 전했다. 조 회장이 현재 200억원대의 횡령, 배임 등 혐의를 받아 법원 판결을 기다리는 입장인 점을 고려했다는 설명이다.

한국타이어 관계자는 “조 회장이 현재 재판이 진행 중인 상황을 고려해 안건을 스스로 철회했다”고 말했다.

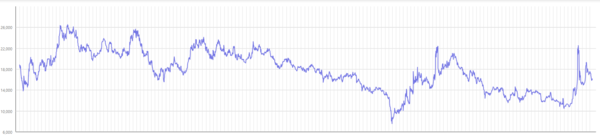

◇올해 지주체제 전환 12주년, 주가는 제자리

조 회장 결단의 배경에는 기업가치 부양책인 ‘기업 밸류업 지원방안’이 고려됐을 것이라는 분석이다. 기업 밸류업 지원방안은 한국 증권시장 저평가를 해소해 기업가치 제고, 주주환원의 선순환을 일으키려는 취지로 현 정부가 추진 중인 정책이다.

정부는 추후 국내 상장사들의 성장전략 수립·공시·이행 성과를 평가해 세제, 자본시장법상 제재 면제, 코리아 밸류업 지수 편입 등 방식으로 지원한다는 방침이다. 상반기 중 기업 밸류업 지원방안의 최종 가이드라인을 확정해 하반기 기업 자율 공시를 시작으로 정책을 완성해 나갈 계획이다.

그간 주가 부양에 고심해 온 한국앤컴퍼니그룹에게도 기업 밸류업 지원방안은 주목할만한 정책이다. 한국앤컴퍼니와 한국타이어의 주가는 지주체제 전환 후 등락을 보이다가 최근 전환 당시 수준에 머물러 있다. 지난해 연간 역대 최고 수준의 이익을 창출하고 주주 배당을 꾸준히 실시했지만 주가 상승의 계기를 찾는데 난항을 겪고 있다.

한국앤컴퍼니그룹 계열사들은 추후 도입될 기업 밸류업 지원방안을 통해 세제 혜택을 누릴뿐 아니라 지수 편입, 관련 금융상품(펀드) 출시 활용 등을 통해 기업가치 제고의 모멘텀을 확보할 수 있다. 실제 증권업계에서는 현재 조 회장이 대주주로 있는 한국앤컴퍼니를 비롯한 지주사들이 그간 저평가를 받아온 가운데, 기업 밸류업 지원방안으로 기업가치를 제고할 수 있을 것이라는 전망이 제기된다.

◇기업 밸류업 수혜 관건 ‘지배구조 개선’

다만 한국앤컴퍼니그룹이 기업 밸류업 지원방안의 수혜를 누리기 위해 각종 요구사항을 충족해야 할 것으로 분석된다. 해당 정책에 따른 기업 평가 가산 항목으로 지배구조 개선 여부가 포함될 가능성이 제기된다.

정부가 이번 정책을 마련하는 과정에서 참조하고 있는 일본 도쿄거래소 ‘시장체제 개편’의 주요 추진과제 중 하나로 ‘기업 지배구조의 질 향상’이 포함돼 있기 때문이다. 도쿄거래소는 준법 경영수행 및 결과 안내(comply&explain) 제도의 이행이 미흡한 상장사를 개별 지도하는 등 보완 요청하고 있다.

한국타이어는 지배구조 측면에서 현재 매우 저조한 평가를 받고 있다. 한국ESG기준원은 지난해 한국타이어에 대한 환경·사회적책임·지배구조(ESG) 평가 결과 지배구조(G) 측면에서 최하위 평가(D)를 내렸다. 조 회장을 둘러싼 기업 ESG 쟁점이 지속적으로 논란을 일으켜온 데 따른 결과로 분석된다.

조 회장이 사내이사에서 물러나 이수일 부회장과 박종호 사장 중심의 전문경영인 체제를 다지고, 한국앤컴퍼니가 사상 최초로 중간 배당을 추진하는 점은 지배구조 개선의 일환으로 분석된다.

업계 일각에서는 조 회장의 이번 결단에 ‘의외’라는 반응이 나왔다. 기업가치 제고에 대한 사회적 압박과 내부 고민을 엿볼 수 있는 행보라는 관측이다.

타이어 업계 관계자는 “조 회장의 결단은 기업가치에 관한 요소들을 총체적으로 판단해 내린 결정으로 보인다”며 “지역사회의 (사내이사 재선임) 반대에 대한 부담도 작용했겠지만 기업가치 제고 측면에서 옳은 결정이었다고 본다”고 말했다.