신용대출 취급 저축은행 32곳 중 17곳, 저신용자 대상 대출 취급 중단

601~700점 이하 중신용자 대출도 문턱 높아져

지난해 연체율 악화로 건전성 관리 필요성↑···조달비용 부담도 맞물려

[시사저널e=김희진 기자] 서민들의 급전 창구인 저축은행 업권이 대출 문을 걸어 잠그고 있다. 특히 저신용자에게 대출을 내주지 않는 저축은행의 비중이 신용대출을 취급하는 저축은행의 절반 이상으로 늘어나면서 저신용자들의 자금줄에 비상이 걸렸다.

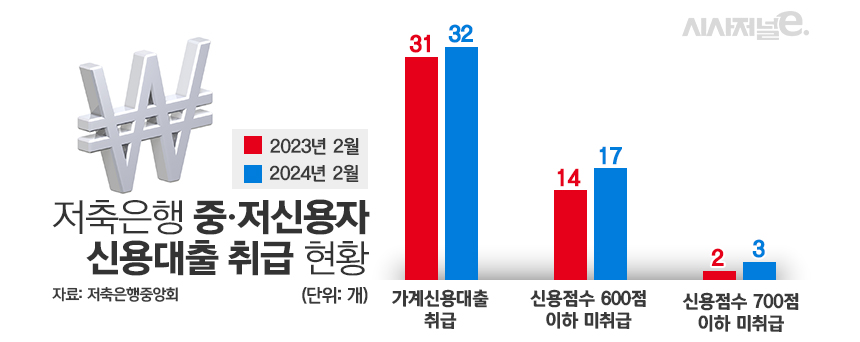

25일 저축은행중앙회에 따르면 지난 2월 가계 신용대출을 취급한 저축은행 32곳 중 17곳은 신용점수 600점 이하인 저신용자 대상으로 대출을 내주지 않은 것으로 확인됐다. 가계 신용대출을 취급하는 저축은행의 절반 이상이 저신용자 대상으로 대출 취급을 중단했다.

작년 2월에는 31개의 저축은행에서 가계 신용대출을 취급했으며 이 중 신용점수 600점 이하의 저신용 대출을 취급하지 않은 곳은 14곳에 그쳤다. 1년 만에 저신용자 대출을 취급하지 않는 저축은행 비중이 45.2%에서 53.1%로 절반 이상으로 늘어난 것이다.

올해 들어서는 신용점수가 700점인 중신용자에 대해서도 대출을 내주지 않는 저축은행이 늘었다. 작년 2월에는 신용점수 601~700점 구간에 해당하는 고객 대상으로 대출을 취급하지 않은 저축은행이 2곳(진주·청주저축은행)이었으나 올해는 DB저축은행, 동양저축은행, 청주저축은행 등 3곳으로 확대됐다.

저축은행들이 중·저신용자를 대상으로 대출 문을 걸어 잠근 이유는 건전성 악화 탓이다. 지난해 저축은행 업권의 연체율이 눈에 띄게 상승하자 저축은행들은 연체 위험이 높은 저신용자 대상 대출 심사를 까다롭게 진행하고 취급을 축소하는 등 건전성 관리에 나서고 있다.

금융감독원에 따르면 저축은행들의 연체율은 지난해 말 6.55%로 전년 말(3.41%) 대비 3.14%포인트 급등했다. 전체 대출 중 3개월 이상 연체된 고정이하여신비율도 같은 기간 4.08%에서 7.72%로 3.64%포인트 치솟았다.

아울러 지난해 저축은행의 조달비용이 크게 불어난 점도 저신용자 대출 취급 축소에 영향을 미친 것으로 분석된다. 지난 2022년 고금리 수신 유치 여파로 예금금리가 치솟으면서 작년 저축은행 업권의 조달비용은 5조원을 넘어섰다. 저축은행중앙회에 따르면 지난해 말 국내 저축은행들의 이자비용은 5조3508억원으로 2022년 말(2조9177억원)보다 83.4%(2조4331억원) 급증했다.

수익성을 보전하기 위해서는 늘어난 조달비용을 대출금리에 반영해야 하지만 저신용자 대출은 이미 법정 최고금리인 20%에 가까운 높은 금리를 적용받고 있는 탓에 조달비용 증가분만큼 금리를 올리기가 어렵다. 저축은행 입장에서는 저신용자 대출을 취급할수록 역마진 우려가 커지는 셈이다.

저축은행 관계자는 “고금리 상황이 길어지면서 상환 능력이 약화된 취약차주들이 늘어남에 따라 저축은행의 연체율이 악화됐다”며 “현재는 외형 성장보다 건전성 관리에 더 집중해야 한다는 게 저축은행들의 판단이라 연체 위험이 높은 중·저신용 대출 취급에 대해 조심스러운 측면이 있다”고 말했다.

이어 “지난해 말부터 조달금리가 하락세를 이어가고 있지만 아직 저신용자 대상 대출 공급을 확대할 만큼 여유가 생겼다고 보기는 어렵다”며 “향후 기준금리 인하가 본격화될 때까지 상황을 좀 더 지켜봐야 할 것”이라고 덧붙였다.